關心氣候變遷及企業責任的公民團體,今日(30日)齊聚行政院前召開記者會,將現場布置為「大賣場」,正告賴清德總統及行政院院長卓榮泰所領導的「AI內閣」,必須正視當前碳費三項子法草案,嚴重破壞污染者付費的真義,以及大肆給予企業碳費折扣優惠的亂象。

新政府沒有蜜月期,應積極召開部會協商會議,並以2030年40%減碳目標為前提,停止碳費折扣戰,推動實質且經得起公民社會檢驗的減碳策略。

據目前碳費三子法草案,石化業、鋼鐵業及水泥業等不僅享有碳費2折的優惠,能透過購買碳權最高抵扣10%~15%不等的減碳義務,國內碳權更放大1.2倍計算。引人頓足的是,握有制定法規政策權力的政府,竟不以2050淨零排放的合理路徑、污染者付費等原則審視碳費制度,自願降格為優惠企業的促銷員,公共政策的審議精神,淪為放縱企業私相遊說殺價的地下賣場,實有辱民主社會和政府施政的主體性。

政府稱碳費並非財政工具,而是「提供誘因,實質減碳」的說法,恐僅是掩耳盜鈴的託辭,根據現行子法草案估算,2030年台灣的減碳目標恐不到20%,距離台灣宣稱減碳24%的自訂義務,以及國際間減碳40%的共識,相差十萬八千里。政府攜手企業的減碳願景,實際上,企業反倒藉此尋租遊說,踩穩了推卸減碳責任的立基點,卻可能導致落後歐盟CBAM碳定價,反噬台灣經貿競爭力的風險。

基於上述,我們提出以下建言,呼籲新政府慎重察納:

- 新政府應啟動跨部會協商,修正碳費子法漏洞,莫讓總統氣候承諾跳票。

- 取消2.5萬噸免徵額、碳洩漏風險產業2折優惠。

- 調降碳權扣減比例、勿放大碳權效益,拒絕排放大戶漂綠。

- 公開企業自主減量計畫,未達成須設置追繳利息及罰則。

- 碳費優先投入促進減碳、社會效益的公共投資

莫讓碳費優惠費率,成為氣候政策的破口

台灣氣候行動網絡研究中心總監趙家緯指出賴清德就職演說上,強調淨零轉型的重要性,更承諾要解決碳關稅問題。若要達到此目標,首要之務乃是確保碳費制度的完整性。全球各國均面臨通膨壓力,但加拿大、新加坡、歐盟依舊加嚴碳定價制度。臺灣碳費開徵日期若持續拖延,又因「碳洩漏」的考量,壓低費率跟提供大幅度免徵額時,最終反將使企業碳管理能力無法跟上國際淨零趨勢,不利綠色競爭力。

依據倫敦政經學院今年3月針對臺灣碳費制度的研究報告指出:「優惠費率的設計,將侵蝕台灣氣候政策的可信度。」目前子法中提出可適用優惠費率的指定目標訂定方法,正是如此,既不符合科學基礎目標(SBTi),也未助於2030年階段管制目標的達成。如以鋼鐵業為例,草案中指出其指定目標為25.2%,然而根據中鋼現況,其目標應為39%,方符合淨零路徑。呼籲行政院卓院長,應儘速啟動跨部會協商,修正碳費子法漏洞,莫讓就職演說中的氣候承諾跳票。

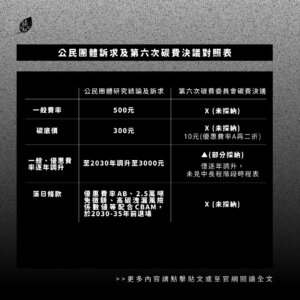

應取消2.5萬噸免徵額及碳洩漏風險係數值,落實污染者付費原則

台灣氣候行動網絡研究員林雨璇表示環境部日前公布的三子法條文設計複雜,給予廠商各種優惠,不僅徒增行政成本,變相補貼廠商,削弱碳費成效,更遑論落實污染者付費原則。針對高碳洩漏風險產業,除優惠費率外,子法給予企業兩折折扣。

換言之,企業可以得雙重折扣。令人不解的是,環境部未說明碳洩漏風險係數值第一、二、三期實施的具體年份為何,也未解釋0.2、0.4、0.6的數值如何計算而來,讓外界無從評估其合理性。而針對其他非高碳洩漏企業,則直接贈與2.5萬噸的免徵額,讓企業無需負擔相關成本,對此,環保團體及學者都已強烈表達反對意見,然而環境部顯然並未聽取,仍直接贈送企業免費排放量。

降低碳抵換扣減比例,勿開放先期專案及放大減量額度效益

台灣氣候行動網絡研究員林雨璇進一步指出在碳抵換機制的設計上,則給予企業10-15%的碳權抵換,等於每間企業可以將自身10-15%的減量義務轉嫁給其他人。此外,子法將國內減量額度的減碳效益擴大1.2倍,讓企業可以以較少的減量額度來抵減更多的排放量。同樣,環境部也未說明1.2這個數字如何得出。子法對於碳抵換的設計不僅破壞環境完整性,更讓企業得以轉嫁減碳責任。

環境部給予企業如此慷慨之措施,有損碳費作為政策工具的可信度。我們估算,若將鋼鐵、水泥、石化視為高碳洩漏風險產業,將會導致約4千7百萬噸的排放量不需承擔任何成本,造成碳費235億的損失,而這些折扣所帶來的成本,最終將由全民共同承擔。

未說明碳費機制的預期減量成效,致面對經濟部門反彈毫無招架之力

環境權保障基金會專職律師呂冠輝認為,環境部不曾對外說明碳費政策想要達到的減量效益,導致面對經濟、產業部門時無力為自己的政策辯護,也導致碳費被當成出清特價商品一樣,無法對應污染者付費原則,及其作為減碳管制工具的功能。

然而碳費的減量效益究竟佔2030年目標的多少比重?彭部長甫上任就強調了開放政府的重要方向,我們期待環境部盡快將內部評估減量效益的資料公開,否則如果最後訂出低於500元的超划算碳費,將無法促進企業投資減碳設施,因為「繳了碳費還比較划算」。

子法違反母法排放者責任之精神,侵害審議會決定優惠費率的權限

環境權保障基金會專職律師呂冠輝強調,即使讓企業達到一定減量目標後取得優惠費率,也至少應反映母法第29條立法理由所稱「排放者責任」、「外部成本內部化」的原則。但從子法的預告記者會可看出,環境部已完全放棄母法收取碳費的核心精神。

碳費三子法另一個明顯的違法疑慮,是高洩漏風險的「二折再優惠」。既然費率審議會設置要點第二條明訂碳費優惠費率之決定是審議會的權責,氣候法也明訂企業是提出自主減量計畫後取得優惠費率,則疊床架屋的「二折再優惠費率」在法治架構內究竟如何理解?此「二折再優惠費率」不僅某程度架空費率審議會的權限、與審議會設置要點牴觸,母法也未授權環境部得於優惠費率外另訂「再優惠費率」。

自主減量計畫每年公開,未達成應設置追繳罰則

綠色公民行動聯盟專員沈宜臻表示,目前企業只要提自主減量計畫,即可取得優惠費率。然而企業若未達成自主減量計畫,不僅毫無罰則,也無需追繳衍生利息。這造成了企業只要提自主減量,即可在不用負擔其他成本的前提下保留現金流。沈宜臻專員呼籲,環境部應該設計追繳罰則等制度,以避免企業無視減碳責任。

此外,受管制排放對象,未來應完整公開逐年自主減量計畫,供政府及全民進行監督。否則,在尚欠缺實質監督方法的現況下,只會造成企業浮濫提交漂亮的報告書,卻無實質減碳成績的亂象。

綠色公民行動聯盟最近出版的《2024企業永續追蹤報告》顯示,一些獲得永續獎的企業,其實在環境保護方面表現不佳,這進一步突顯了透明度和問責制的重要性。只有通過公開和有效的監督機制,才能確保企業真正履行其環境責任,推動實質性的減碳行動。

企業應停止落伍經濟思維,碳費用途優先投入社會

地球公民基金會專員鄭泰鈞直言,自空氣污染防制費徵收開始,國內企業早已明白汙染者付費的原則。然而,企業慣用的託辭,自始自終並未拋棄傳統經濟發展的卸責口吻,時空旅人般停留在20世紀的台灣社會,空、水、廢、土的汙染乃至如今的碳排放,均可以轉嫁給民間社會,而不需負擔任何成本。

如今,更以碳費不利經濟發展為由,屢屢遊說政府需索優惠,放話未來將造成「綠色通膨」,將自己應負的責任二次轉嫁,刻意引發社會恐慌。全球最大的工商組織,國際商會(ICC)的研究已指出,碳定價的實施並不會導致通膨危機。

我們更看到,已有部分立委提案修改《氣候變遷因應法》,推動碳費用途,投資於尚不具顯著減碳效益的碳捕捉技術。LSE針對台灣碳費研究的報告指出,碳費收入不應僅僅回歸到工業部門,更應同時提出促進社會效益的策略,氣候政策才有可能持久運作並被普遍接受。

發起聯合聲明團體:

綠色公民行動聯盟、地球公民基金會、環境權保障基金會、主婦聯盟環境保護基金會、台灣環境規劃協會、台灣氣候行動網絡研究中心

聲援團體:

荒野保護協會、媽媽氣候行動聯盟、看守台灣、綠色和平、野薑花公民協會、彰化縣環境保護聯盟、台灣蠻野心足生態協會、國際特赦組織台灣分會