重要見解

▎核電裝置容量下降,核電產量增加,但仍低於2021年的水平

- 有5座新的核子反應爐(5 GW)於2023年啟動,另有5座機組關閉(6 GW),因此核電產能淨減少1 GW。

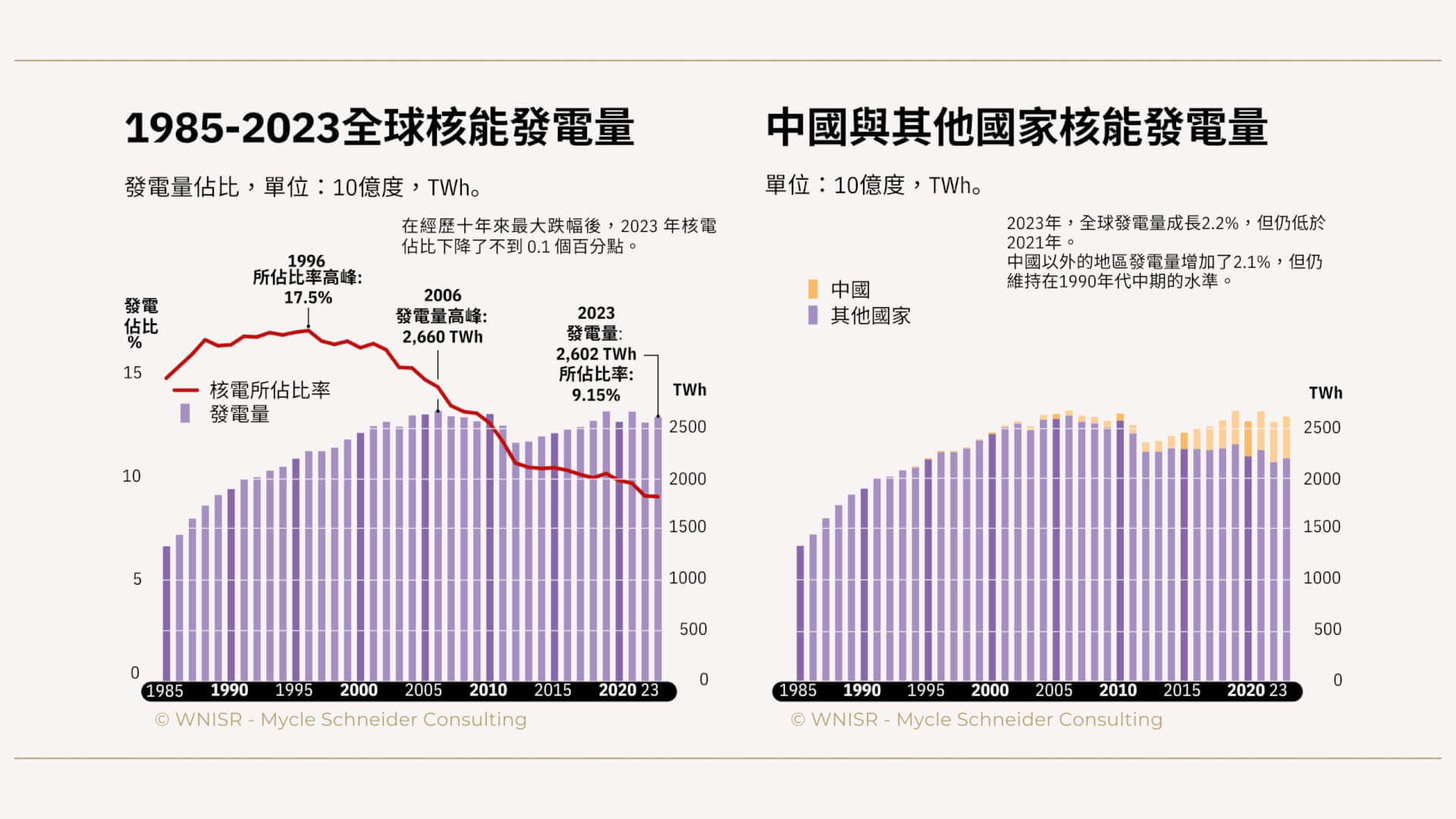

- 全球核電發電量增加2.2%,不過仍低於2021年與2019年。

- 核電在全球商業總發電量中所佔的比例,已從9.2%下降至9.1%,相較於1996年高峰時期的17.5%,略為高出一半。

- 截至2024年中期,全球有408座反應爐正在運轉,總裝置容量為367 GW,相較於1年前,多出1座,相較於2002年的高峰值,則減少30座,另有34座機組處於長期停機狀態。

- 在2004年至2023年間,全球啟動102座反應爐,另有104座機組遭關閉:中國增加49座;中國以外地區則淨減少51座機組。

▎興建國家減少,動工率下降、俄羅斯確立市場主導地位

- 13個國家正在建造59座反應爐,相較於2023年中期,減少3個國家。至少有23座反應爐延後動工;其中至少有10座反應爐再次受到延宕。

- 截至2024年年中,中國擁有最多興建中的反應爐(27座),但並無任何1座位於國外。俄羅斯在國際市場上佔有主導地位,目前正在興建26座反應爐,其中的20座機組,位於其他7個國家。

- 2023年有6座反應爐開始施工,少於2022年的10座,包括中國的5座,以及由俄羅斯(在埃及)所負責施作的1座機組。

- 中國與俄羅斯政府所控制的公司自2019年12月至2024年中期,負責興建全球所有35座反應爐。

- 除俄國的俄羅斯國家原子能公司,目前只有法國的法國電力公司擔任主要承包商,在國外建造核電廠,該公司於英國正在興建2座機組。

- 所有正在進行的機組興建計畫中,有93%是由核武國家,或由核武國家所控制的公司負責於其他國家興建。

▎2023年主要國家發展

- 比利時。該國在2023年核電發電量下降 25%。其餘5座機組中的3座將於2025年前關閉,而較新的2座機組的運轉期間將延長至 2037年,但此事必須經由歐盟執委會的核可。

- 日本。該國於2023年下半年重新啟動2座反應爐,使運行中的機組總數達到12座,但仍有21座反應爐處於長期停機狀態。核電發電量驟增49%,然而核電在總電力中所佔的比率,再次下降,從6.1%減少至5.6%。

- 南韓。該國擁有全球第五大核電計畫。韓國電力公社的淨債務高達1,470億美元。

- 土耳其。該國阿庫育(Akkuyu)核電廠1號機組的啟用期程,延宕至2025年。

- 英國。該國欣克利角C的1號機組目前已計劃於2029年至2031年間啟動,該廠2座機組的造價估計為525億至592億美元。

- 美國。在歷時11年的興建後,Vogtle-4已然於2024年3月併聯電網。Vogtle-3與Vogtle-4的總成本估計為360億美元。美國已不再興建反應爐。

▎除役

在213座已關閉的核電機組,只有23座機組已然完全除役,僅僅9座已解除管制,成為全新的綠地工程 。

▎對俄羅斯的核電依賴

俄羅斯在燃料服務供應方面,也扮演關鍵角色,包括鈾礦開採、轉換,以及蘇聯所設計的水-水高能壓水式反應爐的燃料零件製造,這類機組在歐盟有19座,在烏克蘭則有15座。國際制裁之於該業務影響甚微。在戰前的2021年至2023年間,俄羅斯供應給歐盟的天然鈾、轉換與濃縮服務,所佔的比率反而均有增加;水-水高能反應爐燃料的進口量則是加倍。

▎潛在新進國家

非洲焦點。經分析的18個非洲國家中,只有阿爾及利亞、利比亞、摩洛哥與奈及利亞等4個國家的電網系統規模,足以符合承載大型核電機組的最低容量標準。

▎英國核子領域的軍民交互融資

新分析顯示,英國經濟因維持國家民用與軍用核子複合體的運作,故而產生的未申報超額成本,保守估計可能為每年50億英鎊,即63億美元。

▎民用核子反應爐的軍事化:核子武器所用的氚

法國計劃軍事化兩座民用核子反應爐,以製造用於核子武器的氚,此事在美國已有先例,彰顯出操作、環境與防止核武擴散等問題。

▎電力穩定(firming)與核電的競爭壓力

美國在2022年底,已然有374座營運中的混合發電廠,例如再生能源加儲能,不包括抽水蓄能。這類電廠的裝置容量超過40 GW,其中半數以上為太陽能加儲能。公用事業規模的儲能成本,持續下降,而安裝數量正在快速增加。經濟合作暨發展組織、國際能源總署近來一項研究,得到以下結論:

- 在印度,相較於煤炭,太陽能加儲能已然更具競爭力。

- 在歐盟,由於碳定價,太陽能加上電池儲能,已然可以輕易超越天然氣發電。

- 太陽能加蓄電池的成本現今已「遠遠低於現在大多數市場上的核電」,而且「相較於市場其他低排放電力來源,極具競爭力」。

▎小型模組化反應爐

有關小型模組化反應爐的炒作與工業現實之間的差距,持續擴大。核工業與多國政府正在大力浥注小型模組化反應爐的財務及政治投資。到目前為止,該等投入並未反映於實際成果:既未取得設計認證,亦未有西方國家開始建造機組,小型模組化反應爐計畫或繼續遭延宕,或遭取消。

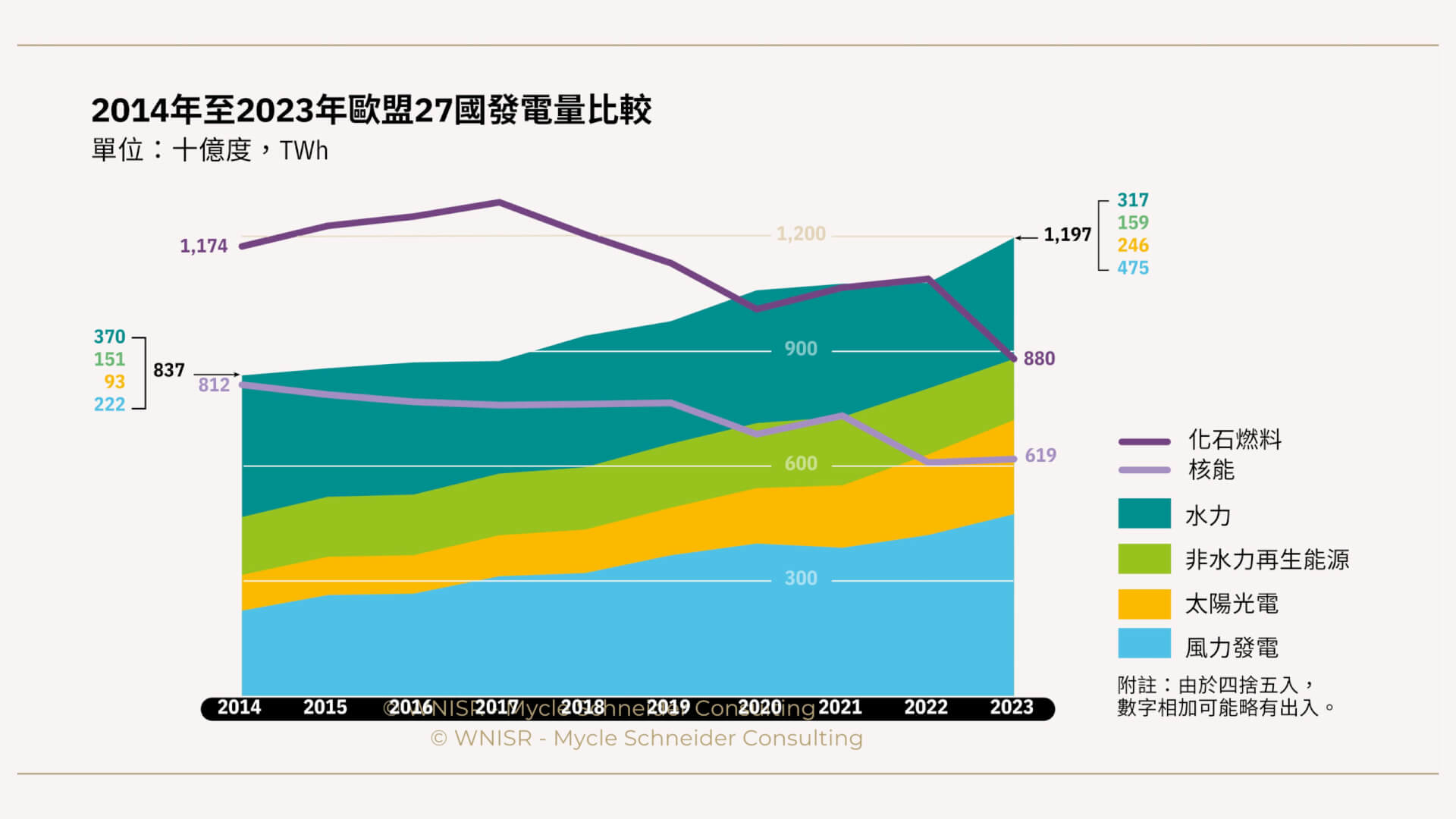

▎太陽能與風電 GW裝置容量,增加數以百計,而核電卻縮減

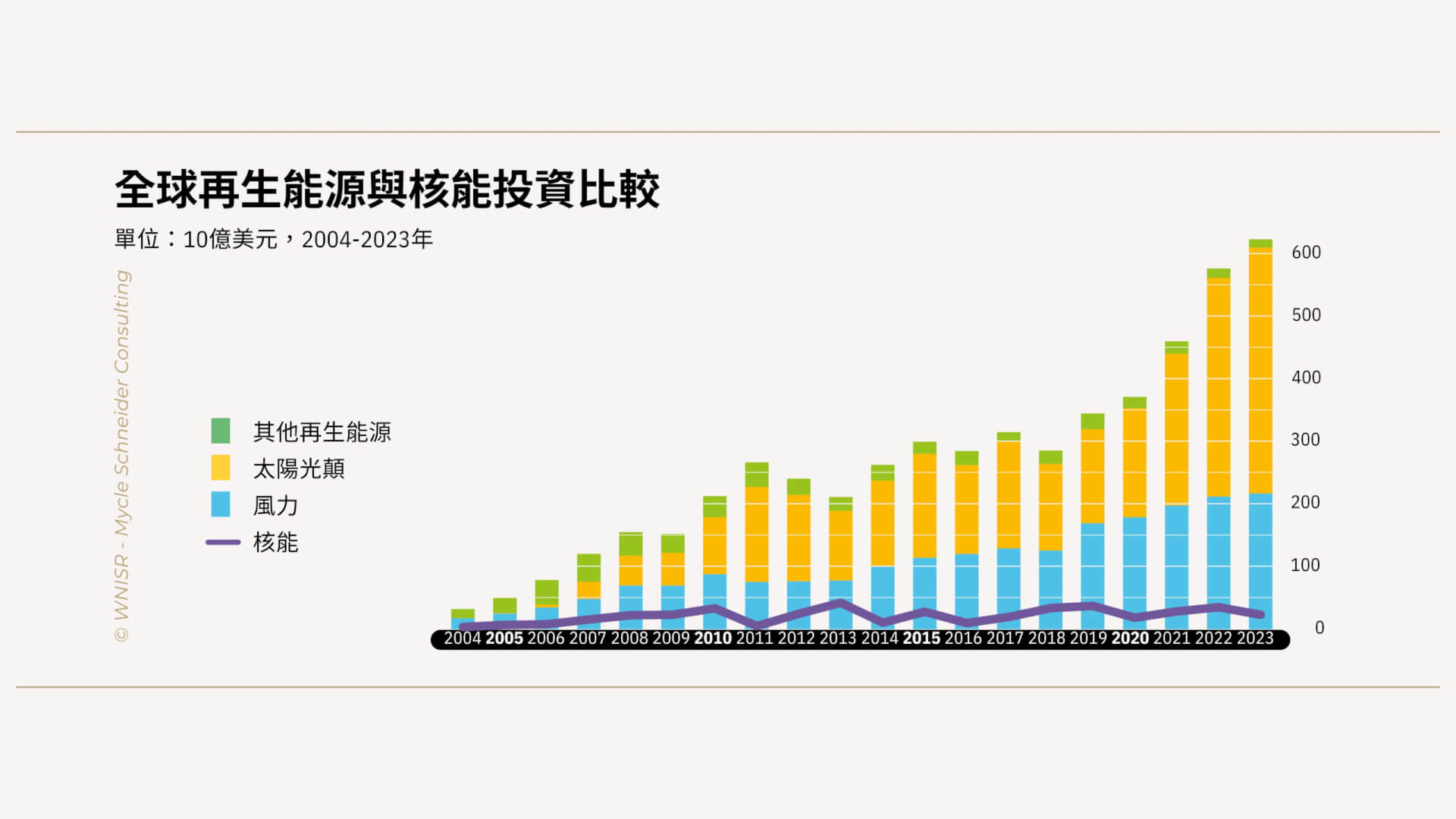

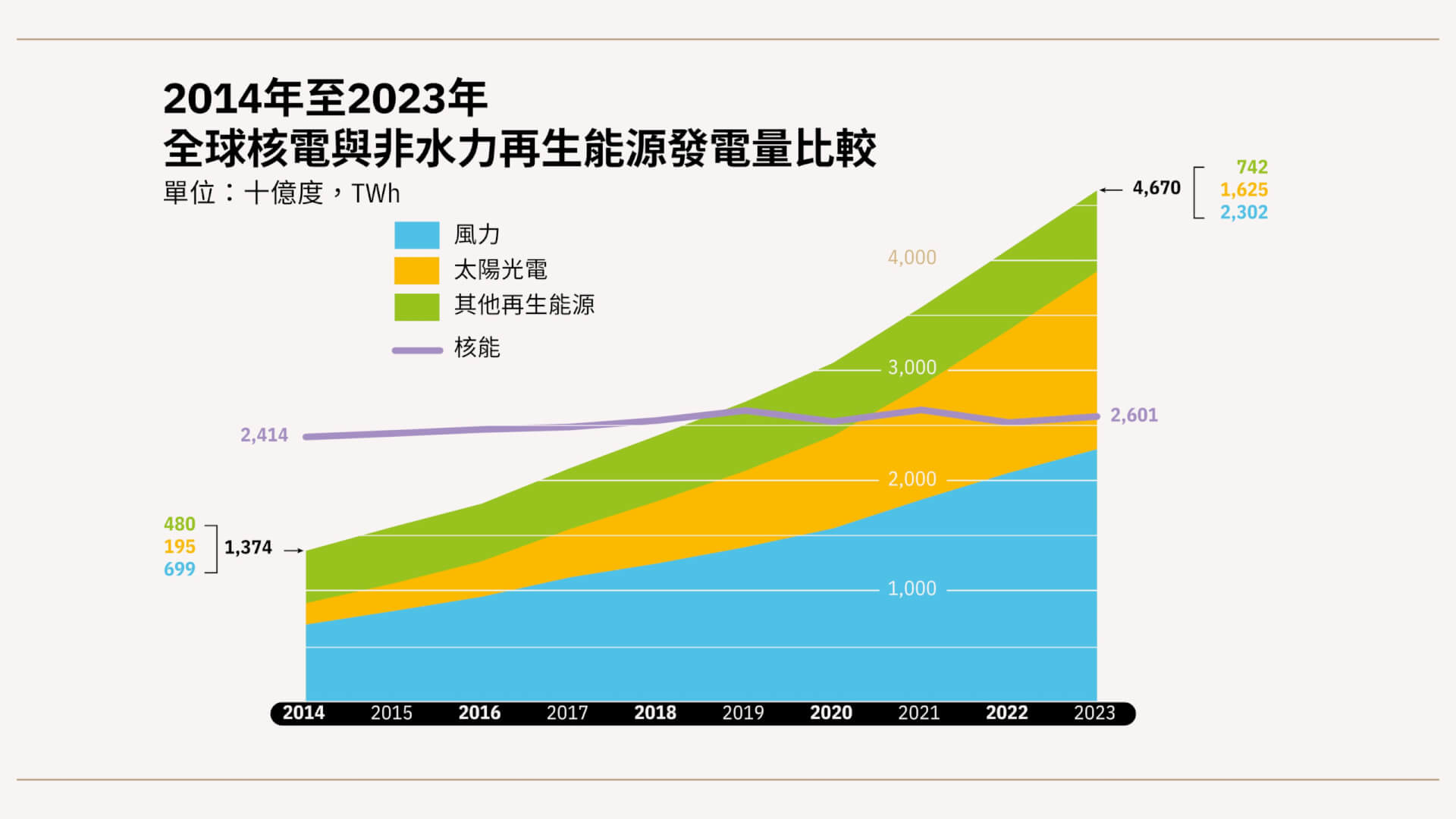

非水力再生能源裝置容量的投資總額,在2023年將達到創紀錄的6,230億美元,是已有記錄的全球核電廠建設投資決策的27倍。太陽能與風力裝置容量分別成長73%與51%,合計新增裝置容量達460 GW,而核電裝置容量則下降1 GW。全球風能與太陽能設施的發電量比核電廠高出50%。

- 中國新增的太陽能裝置容量超過200 GW,而核電裝置容量僅為1 GW;太陽能發電總量為578 TWh,超過核電發電40%。加上風力與其他非水力再生能源,如生物質能,總淨發電量是核電發電量的4倍。

- 歐盟的再生能源發電量,達到史上最大增幅,再生能源佔總發電量的比率,達到44%,首次超過40%。太陽能與風力發電廠合計產出721 TWh的發電量,相較核電的588 TWh,高出近1/4。非水力再生能源發電量首次超過所有化石燃料發電量的總和,僅僅是風力發電量,已超過天然氣發電量。化石燃料產量創紀錄地下降19%,達到史上的最低水平。

▎總結

有別於常見的觀點,核電在國際發電技術市場上仍然無關緊要。太陽能加儲能可能會改變遊戲規則,使政策決定符合當前的產業現實。

執行摘要與結論

《2024 世界核能產業現況報告》(WNISR2024)全面概述核電廠數據,包括反應爐機齡、運作、生產和興建資訊。《2024 世界核能產業現況報告》包括各種主題類型的焦點章節。對俄羅斯的核電依賴專章探討全球核工業與俄羅斯企業的關係,尤其著重於核燃料供應。英國的軍民交互融資專章介紹一項獨立研究的結果,該研究評估民用和軍用核子領域中,來自納稅人與電力用戶的未公開資金流。民用核子反應爐的軍事化: 核子武器所用的氚之專章,則關注美國的先例,以及法國的類似案例。

焦點國家專章詳細介紹 32個核電國家中的14個,以及波蘭與土耳其這兩個潛在新進國家之發展。潛在核電新進國家的章節,包括非洲焦點,評估選定國家的規劃狀況,並探討某些可行性問題。

本報告另有專章,分析小型模組化反應爐的發展現況。福島現況報告專章討論場內和場外挑戰的現況。除役現況報告專章概述已永久關閉的核電廠現況。核電對比再生能源部署專章,則提供核電、風電、太陽能,以及世界各地其他再生能源的投資、裝置容量,乃至於發電量的比較數據。除上述概述外,另有一份關於電力穩定與核電競爭壓力的新分析報告,評估混合動力系統,尤其是太陽能加儲能系統越發普遍的應用,這些系統的成本正在下降,已然低於新建核電廠,因而日益提升與既有核電廠與化石燃料電廠的競爭力,並可能迅速改變能源系統的格局。

最後,附件1概述重點國家章節中並未涵蓋的國家之核電計畫。

▎核電生產及其作用

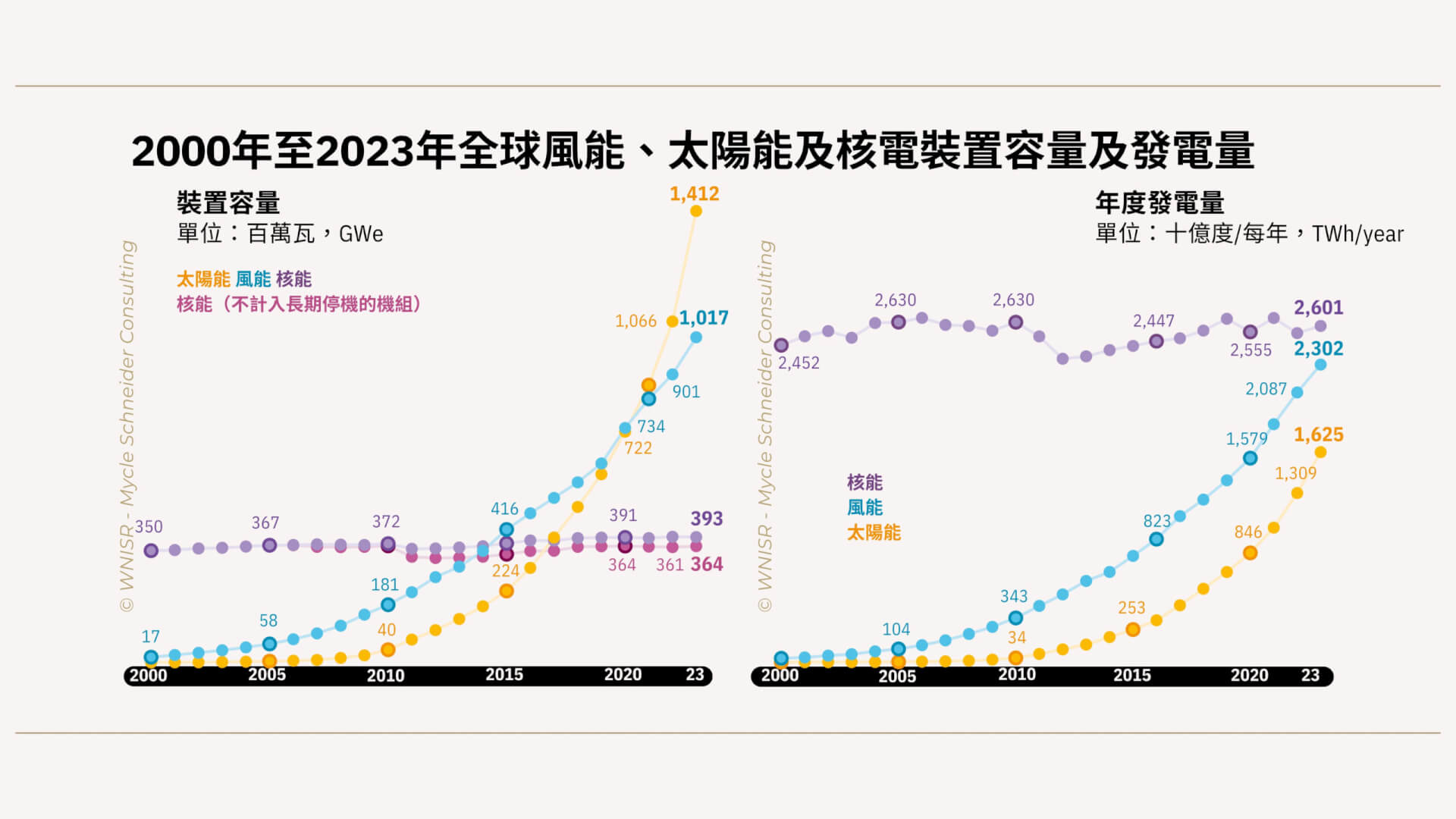

反應爐運轉與裝置容量。截至2024年7月1日,共有408座反應爐(不包括長期停機)在32個國家/地區運轉,相較於《2023 世界核能產業現況報告》的統計多出1座機組,相較於1989年的數量減少10座機組,與 2002年高峰期的438座機組相比,則減少30座。截至2024年中期,名目運轉容量達到367.3 GW,相較於2006年底所創下的367.1 GW 的紀錄,增加0.2 GW。

國際原子能總署與《世界核能產業現況報告》評估之對比。國際原子能總署自2022年9月至2023年4月期間,大幅修改(包括追溯修改)線上核子反應爐資訊系統中的統計數據。此事繼而影響人們之於核工業發展趨勢的看法。核子反應爐資訊系統顯示,截至2022年9月,正在運轉的反應爐數量(449座)與裝置容量(396.5 GW),均於2018年達到歷史高峰。

核子反應爐資訊系統在2024年7月顯示,早在2005年,機組數量已達到440座的高峰,年底最大裝置容量出現在2018年,達到374 GW。核子反應爐資訊系統顯示,截至2024年中期,416座機組正在運轉,裝置容量為374.7 GW,略高於2018年的高峰。2024年底裝置容量也有可能達到新紀錄。

截至2022年9月,國際原子能總署已於全球「運轉」反應爐總數,計入日本的33座機組,然而其中僅有10座機組有效重啟,另外23座機組至少自2010年至2013年以來並未發電,其中3座則是從2007年以來都未曾發電。截至2023年中期,國際原子能總署將這23座機組以及印度的4座反應爐,追溯移出正在運轉的反應爐清單中,,並改列於「暫停運行」的新類別裡。截至2024年中期,國際原子能總署在「暫停運行」類別,列入日本的21座反應爐,以及印度的4座反應爐。

《世界核能產業現況報告》截至2024年中期歸類34座機組為長期停機,其中日本有21座,烏克蘭有6座,印度有4座,加拿大、中國、南韓則各有1座,相較於《2023 世界核能產業現況報告》時,增加3座機組。

核電發電量。世界核電發電量在2023年時為淨2,602 TWh(發電量 1 TWh等同於10億度)。相較於2022年,發電量成長2.2%,仍低於2021年與2019年的水平。中國連續四年產出比法國更多的核電發電量。考量法國機組群老化所面對的持續困境,以及中國持續擴張核電計畫,法國發電量現在似乎不可能迎頭趕上,這使中國在可預見的未來,在核電發電僅次於美國。在中國以外地區,2023年核電量成長2.1%,維持在1990年代中期的水平。

電力/能源配置所佔的比率。核電佔全球商業總發電量的比率,從2022年的9.18%,約略下降至2023年的9.15%,低於1996年17.5%的高峰。

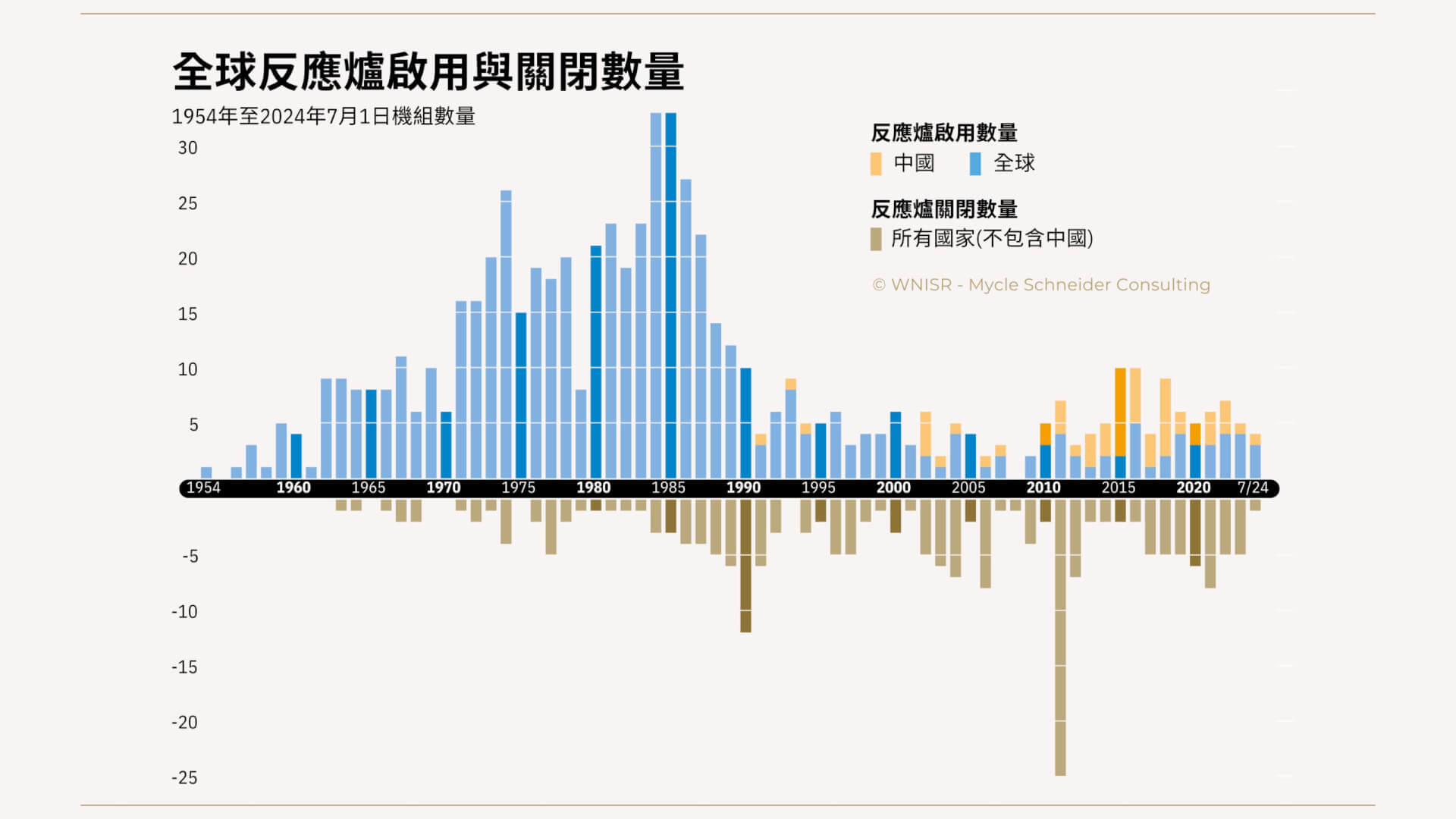

▎反應爐啟動與關閉

反應爐啟用。5座反應爐於2023 年併聯電網,分別位於白俄羅斯、中國、斯洛伐克、南韓與美國;2024 年上半年,4座機組併聯電網,分別位於中國、印度、阿拉伯聯合大公國與美國。

關閉。5座反應爐於2023 年關閉,其中3座機組位於德國,比利時與台灣則各有1座機組。2024 年上半年,俄羅斯關閉1座機組。

自2004年至2023年的20年間,共啟用102座反應爐,關閉104 座機組。啟用的機組中有49座位於中國,該國並未關閉任何反應爐。結果是同期間在中國以外,核電機組大幅淨下降51座,淨容量下降26.4 GW。

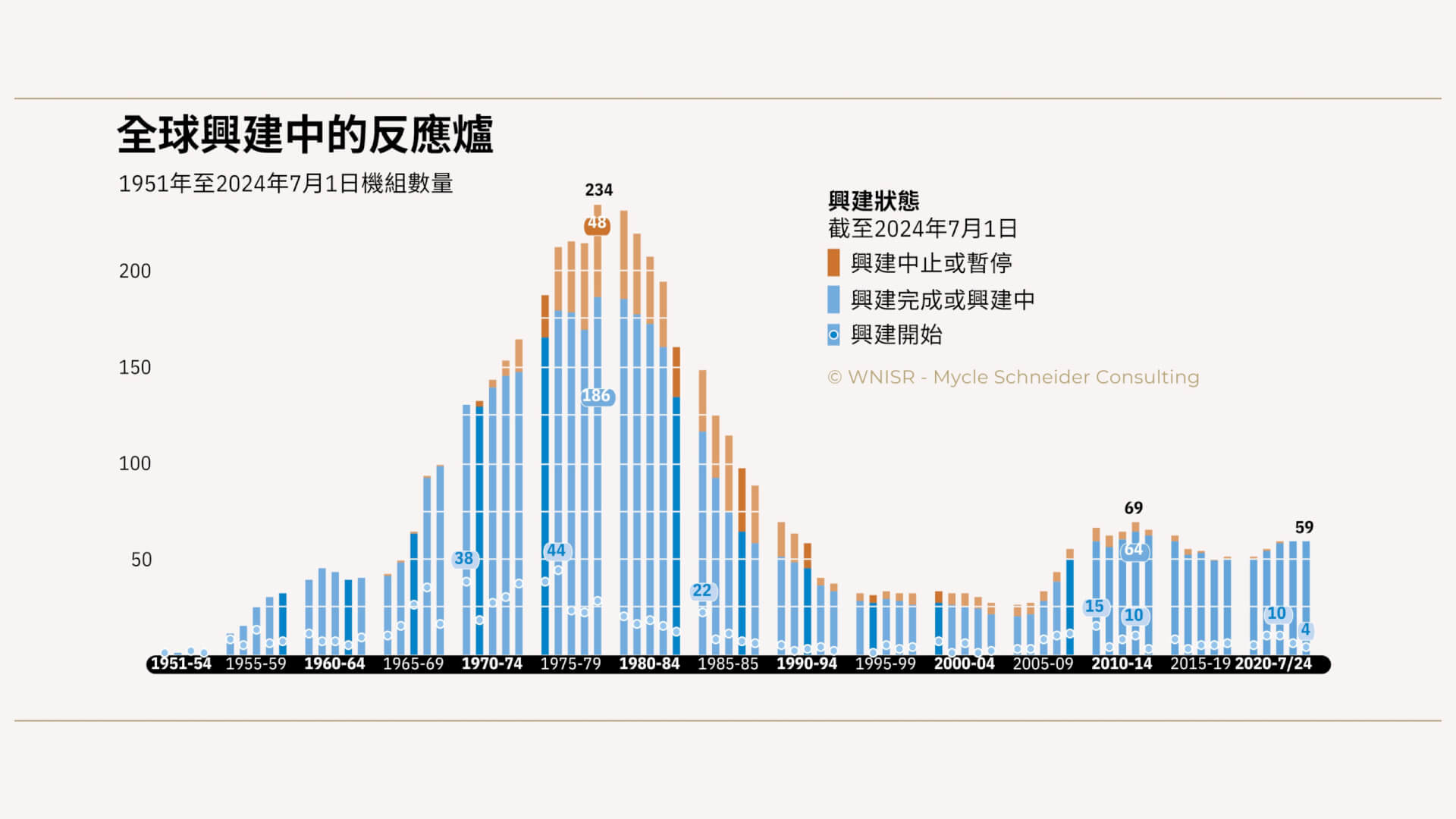

▎興建數據

截至2024年7月1日,有59座反應爐(60 GW)正在興建中,相較於《2023 世界核能產業現況報告》統計時多出 1座(1.2 GW),但與2013年的數量相比則減少10座,其中5座機組隨後遭放棄。

目前有13個國家正在興建核電機組,相較於《2023 世界核能產業現況報告》時減少3個。阿拉伯聯合大公國與美國完成最後的興建計畫,巴西再次暫停唯一的興建計畫。只有中國、印度和俄羅斯這3個國家在多處施作機組。

興建國家對比供應商國家

- 截至2024年中期,中國具有數量最多的興建中反應爐,達到27座,佔全球總數的46%。然而,中國目前並未在國外任何地方興建機組。

- 俄羅斯為國際市場的主要供應商,截至2024年中期,於全球正在建造26座機組。其中6座於該國國內建造,其餘20座機組正在7個國家施工,其中4座,分別座落於中國、埃及、印度與土耳其 等國家。目前尚不確定,在俄羅斯入侵烏克蘭後,該等計畫已然,或將有多大程度受到對俄羅斯之制裁,以及其他隨之而來的地緣政治情勢發展之影響。

- 除俄羅斯國家原子能公司外,只有法國電力公司在國外擔任主要承包商施作核電廠,目前在英國建造2座機組。

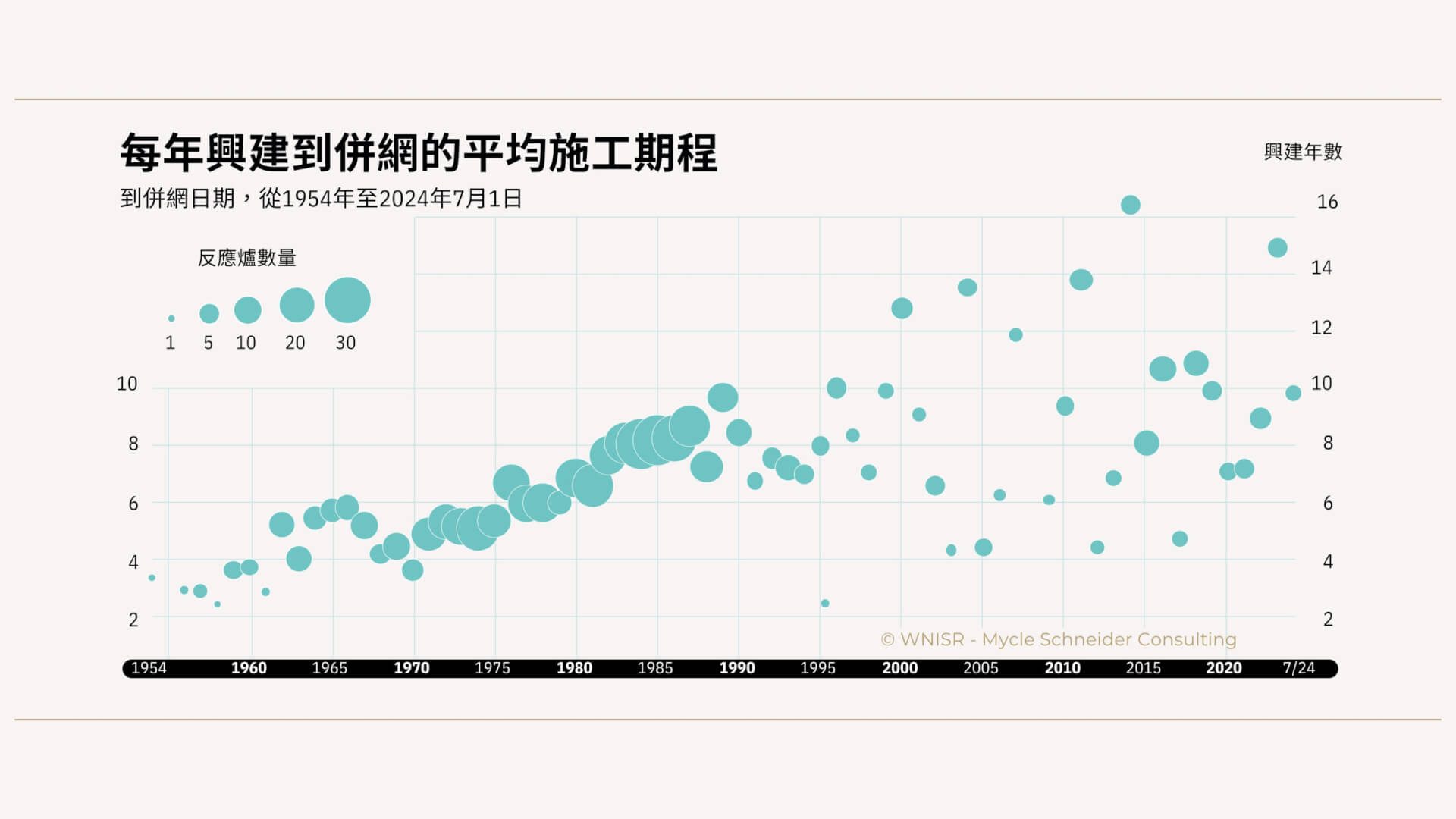

施工時程

- 正在興建中的59座反應爐,自動工以來工期平均歷時5.9年,幾乎與2023年中期統計時的平均 6年相同,但許多反應爐距離竣工之日仍然遙遠。

- 所有13個正在施作反應爐的國家中,至少9國曾經歷為期數年的延誤。

- 在23座通報進度落後的反應爐中,至少有10座機組通報加劇延誤狀況,有2座機組在過去一年中首次通報延誤。

- 《2022 世界核能產業現況報告》指出,共有12座反應爐計畫於2023年啟動。在 2023 年初有9座反應爐仍計劃於該年度併聯電網,包括3座機組從 2022 年延宕至 2023 年,但其中卻僅只5座反應爐首次發電;其他4座機組則是至少延誤至 2024 年。

- 斯洛伐克Mochovce-4的併網時間進一步延遲,目前延後至2025年,也就是相距最初動工40年後。伊朗的Bushehr-2的動工興建始於1976年,距今歷時超過48年,在停工 40年後於2019年復工。目前計劃於2028年併網,即相距動工52年後。

- 另外6座反應爐列入「正在建造」類別的期間,已達 10年或更久:印度的原型快中子增殖反應爐與Rajasthan-7 與Rajasthan-8、日本的Shimane-3、法國的Flamanville-3(FL3),以及阿根廷的CAREM。

開始施作

- 2023年有 6座反應爐開始建造,低於2022年的10座,其中 5座位於中國。俄羅斯開始在埃及建造另1座反應爐。

- 4座反應爐於2024年上半年動工興建,其中2座在中國,俄羅斯與埃及各有1座,這兩座均由俄羅斯核工業所負責施作。

- 於2020年初至2024年中期的54個月期間,全球開始興建的所有35座反應爐,均由中國和俄羅斯政府所擁有或控制的公司施作。

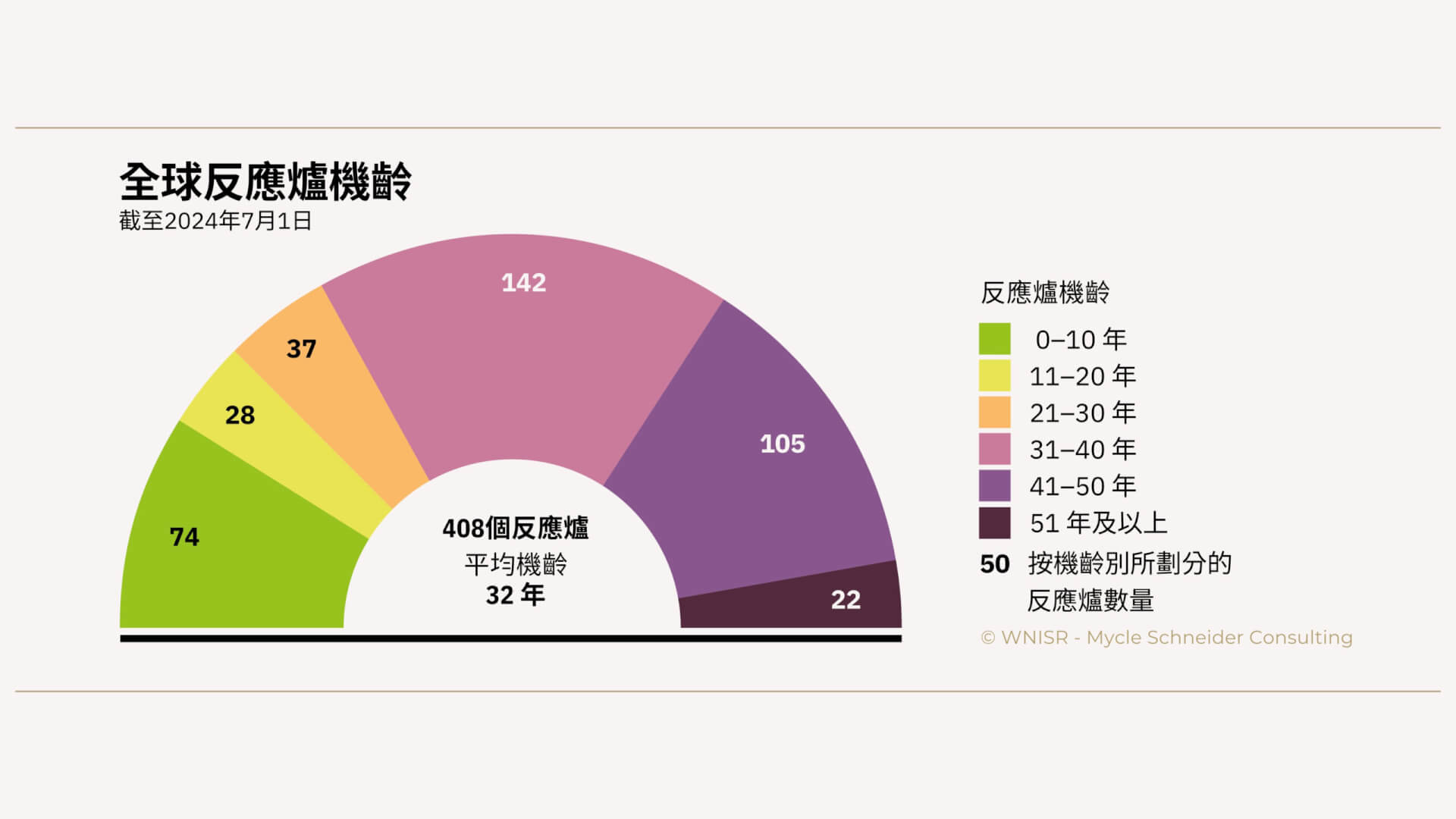

▎運轉機齡

- 自1984年以來,408座運轉中的反應爐,自併網起算的平均機齡持續增加,截至2024年中期為32年,高於2023年中期的31.4年。

- 共有269座反應爐機組已運作31年以上,相較於 2023年中期時增加4座,共佔全球運轉機組數量的2/3;其中127座已經運轉至少 41年,佔全球運轉中機組總數的1/4以上。

- 如果維持目前所有已核准的延役,所有機組施作都按計劃竣工,並且所有其他機組的運轉年限都以 40年計算(除非經核准提早關閉,或延後關閉日期),在2030年之前的幾年內,運轉中反應爐的淨餘額,最快會在2025年轉為負數,並且於2026年至2027年略轉為正數。總體而論,這必須要有額外的65座機組或43GW的裝置容量,這代表大約每月必須啟動或重啟1座機組或1GW,以取代關閉的反應爐。要維持目前全球機組的數量,必須在2030 年前,使過去10年的年啟動數量加倍,也就是從6座增加到11座。考量此事所涉及如此長的前置期間,此一情境並不切實際。然而, 126座預定關閉的反應爐中,至少有1/3會延役至2030年後的可能性與日俱增。唯有進一步的延役,方能避免世界核電機組總量在2030年以及之後出現衰退。

▎重點國家

以下16個重點國家,包括現今32個核電國家中的14個,以及潛在新進核電國家波蘭和土耳其。2023年和 2024年上半年的某些關鍵進展如下:

比利時。該國核電發電量在2023年下降25%。根據該國2003年的廢核政策,2022年9月時關閉1座反應爐,2023年1月時關閉另一座。有5座反應爐仍在運轉中。目前計畫於2025年關閉3座機組,並將另外2座較新機組的的運轉期限延長10年至2035年,或最晚至2037年底,具體取決於重大升級後的重啟日期。政府和營運者間已經簽署具有法律拘束力的協議,國會也通過修法;執行尚待歐盟執委會的批准,以及該國監管機關的最終核可實施。

中國。核電發電量增加2.8%,相較於2021年11%的成長,增幅不大。核電現今穩定地佔總發電量的4.9%,略低於2022年的5%。雖然核電裝置容量增加1 GW,但太陽光電僅是裝置容量就增加200 GW。非水力再生能源發電量佔全國總發電量的17.6%,這是核電發電量的3.6倍。

捷克共和國。該國的核電生產保持穩定。無論是大型反應爐,或是小型模組化反應爐,新建機組計畫階陷入法律糾紛,尚無定論。

法國。該國在歷經2022年的「恐怖年度」(annus horribilis)後,以法國電力公司一位負責人的話來說,核電發電量恢復15%,但是 320 TW的發電量,仍與10年前被視為常態的400 TW相去甚遠。核電佔總發電量的65%,但只佔最終能源的16.3%。雖然2023年宣布的零產量「計畫」停機天數大幅減少(但仍顯著)至127天,,即每座反應爐停機4個月,但經宣布的「強制」停機的天數卻增加43%,從278天增加到399天,超過先前4年的任何一年。

匈牙利。該國由俄羅斯所設計的4座水-水高能反應爐,發電量佔該國電力的近 49%,這項比率位居世界第四。匈牙利的能源供應高度依賴俄羅斯,並成為阻止歐盟於制裁措施納入核電的工具。由俄羅斯國家原子能公司所負責施作的新專案 Paks II,可能會於2024年底前開工。

日本。該國在2023年下半年重新啟動2座反應爐,使運轉中機組總量達到12座,同時有21座反應爐仍處於長期停機狀態。核電發電量遽增49%,但核電在總發電量中所佔比率卻再次微幅下降,從6.1%下降至5.6%。能登半島於2024年1月1日發生震度7.6 級的地震,造成志賀核電廠的損害,該核電廠自2011年以來一直處於關閉狀態,此事引發當地社區的關注。

荷蘭。該國有座超過 50年歷史的反應爐,是歐盟最老舊的機組,該機組所提供的電力佔總電力的3.4%。即將上任的政府計劃興建2至4座大型反應爐,並且已邀請韓國電力公社的子公司,即韓國水電與核電公司、以及西屋公司與法國電力公司著手研究可行性。荷蘭國會下議院投票通過一項決議,允許從2座機組擴張到4座機組。在此同時,荷蘭的人均太陽能裝置容量,已居歐盟之冠。

波蘭。於2023年12月宣誓就職的新政府雖然支持核電計畫,但先前卻曾懷疑該計畫的可行性,認為該計畫「並非基於強而有力的經濟分析,更缺乏商業規劃」。機組預計於2028年開始施作並於2035年啟用。在此同時,在過去的一年中,太陽能發電量成長30%,達到15.8 GW,佔全國電力消費之7.25%,4年內成長17倍。

俄羅斯。70年前,蘇聯/俄羅斯於1954年成為率先使核電廠併聯電網的國家。如今俄羅斯國家原子能公司是領先全球的核電廠建造者,截至2024年中期,俄國於8個國家中建造 26座核電機組,其中 6座位於俄羅斯。在敵意軍事佔領歐洲最大的核電廠的過程,即烏克蘭扎波羅熱核電廠,俄羅斯原子能公司持續扮演積極角色。

南韓。依照裝置容量和發電量計算,該國擁有世界第五大核電計畫。該國25座正在運轉的機組,在2023年發電量達到創紀錄的171.6 TW。該國核工業正在回應各國的反應爐招標計畫,但拒絕透露先前與阿拉伯聯合大公國所展開的唯一一項國外交易之財務記錄。截至2024年年中,韓國電力公司的債務負擔已達到前所未有的1,470億美元。

瑞典。該國核電發電量下降6.7%來到47 TW,僅佔全國發電量大約29%。現今政府決意重新啟動核電增建計劃,該計畫到2035年將為電網帶來至少 2.5 GW的裝置容量。然而,截至目前為止,該計畫既未決定設計、供應商或場址,更未確立財務方案。

台灣。該國截至2024年中期仍有2座反應爐持續運轉。 另外4座機組已於既定廢核政策的架構下關閉。最後1座反應爐計劃於2025年5月關閉。到目前為止,其他發電方式之興建進展緩慢,不過再生能源的發電量在2022年首次超過核電發電量。2023 年風力發電量躍升近75%,太陽光電產量增加超過20%,而天然氣發電量則比2000年增加超過5倍。

土耳其。俄羅斯國家原子能公司於2018年至2022年間開始在土耳其阿庫育(Akkuyu)場址建造4座機組。土耳其政府曾冀望1 號機組可於2023年併聯電網,以配合土耳其共和國建立100 週年。該目標未能達成,第一座機組的啟動時間延遲至2024年,之後又再度延遲至2025年。據報導,最近一次延誤的原因之一,是由於德國尚未交付設備,此事可能受當前的地緣政治情況所累。該計畫也受到一連串技術問題所困擾,例如必須重新施作部分地基,以及工人健康與安全問題,包括爆發致命的腦膜炎。

烏克蘭。該國15 座運轉中或可運轉的反應爐裡,有6座位於受俄羅斯所佔領的札波羅熱地區;關閉近2年後,該等機組已於2024年中列入長期停機類別。烏克蘭正處於戰爭全面爆發的時期,其餘運轉中的機組情況一直令人擔憂。儘管如此,烏克蘭核電所佔的發電比率,仍高達 51%,為全球核電發電所佔比率第三高的國家。西屋電氣正與烏克蘭公司合作,計劃在赫梅利尼茨基(Khmelnytskyi)建造2座AP-1000機組。然而,在執照與融資方面的問題仍未明朗。

英國。該國目前僅有9座反應爐正在運轉,總裝置容量為5.8 GW。核電發電量再次下降14.5%來到37.3 TWh,佔總發電量的12.5%,低於1997年的28%。在此同時,在欣克利角C 所興建中的的2座反應爐,再度宣告進度延誤以及追加成本;目前計劃首座機組將於2029年至2031年間併網發電,2座機組的造價估計為525億至592億美元。

美國。該國核電產量微幅增加(+0.9%)至775 TWh。核電佔商業發電量的比例增加0.4%,達到18.6%。美國的核電機組數量仍為全球之最,共計94座機組,該等機組同時也是全球最老舊的機組群之一,平均機齡為42.7年。經過歷時11年的興建,沃格特爾(Vogtle)核電廠2座新機組中的第二座,已於2024年3月併聯電網。這2座機組的總成本估計已逼近 360億美元。小型模組化反應爐開發商 NuScale於2023年11月取消自身的旗艦計畫「無碳發電計畫」(Carbon Free Power Project),原因在於成本估算驟增,而預計之認購卻幾乎不超過規劃發電裝置容量的1/4。

▎福島現況報告

自2011年3月11日東日本大地震(本報告稱之為311)引發福島第一核電廠核災以來,已歷時13年。情況仍尚未穩定。

場內和場外挑戰概述

場內挑戰

- 移除用過的燃料棒。截至2021年2月,業已移除3 號機組冷卻池中的所有用過燃料棒。1號與 2 號機組的準備工作仍在進行,移除工作將於2027至2028 財政年度開始,並擬於2031年底完成,也就是核災發生20多年後。

- 燃料殘渣清除。由於技術面的挑戰,作業已然多次延遲。2 號機組的廢棄物清除試驗準備工作,已經取得某些進展。然而,目前仍待研擬各種回收工程的詳細方案。

- 污染水管理。由於注水持續冷卻燃料碎片,高度污染的水持續從破裂的圍阻體流出到地下室,與滲入地下室的地下河水混合。透過各種措施,已使流入的水量從2015年每日高達 540 立方公尺,下降至2024年的每日約莫 80 立方公尺。儘管如此,每日仍有等量的水在部分除污後儲存於1,000立方公尺的水槽中,一個新水槽不到2週就會裝滿。

截至2024年3月31日,已然儲存總量約莫120 萬立方公尺的污染水。

安全當局允許營運商東京電力公司將受污染的水排放至海洋中。截至2023年3月底,約有2/3的水需要再次處理,而且所有的水必須稀釋 100倍或更高倍數,方能符合釋放廢水入海的許可標準。東電在截至2024年3月的財政年度內,已分4次排出約莫 31,200 噸受污染的水。該計畫仍備受爭議,在海外也是如此。

場外挑戰

在場外,數以萬計的撤離者的未來、食物的污染,以及除污廢棄物的管理,仍是重大挑戰。

- 撤離者。相較於2012年5月高峰期的近165,000人,儘管撤離者人數已然下降,但截至2024年5月1日,福島縣仍有近 26,000名居民處於疏散狀態。2022年時首次解除所謂「難以返回地區」的部分地區撤離命令,但福島縣仍有2.2%的面積被指定為「難以返回地區」。該等地區的輻射水平仍然相當高。

- 食品污染。依據官方統計,在截至2023年3月底的財政年度內,總共43,643件樣本的分析中,其中有來自12個縣的162個樣本之放射性核種濃度超出限值,其中超過半數來自野生動物肉類。考量福島縣有12.5%的野生動物樣本超出污染限值,該檢測計畫能否充分反映受污染的真實情況,尚有待商榷。截至2024年5月底,仍有6個國家與地區實施日本食品進口限制,少於高峰時期的54個國家與地區。歐盟執委會於2023年7月解除歐盟既有的進口限制。

- 除污與污染土壤管理。除污作業的成效尚不確定。從事除污係僅就所謂「生活區」20公尺範圍內的區域。福島縣約莫有71%的地區為森林,因此不令人意外地,僅有2%的指定除污區域已經除污。受污染的土壤會轉移至8個區域的中期貯存設施。截至2024年中期結束時,已經貯存大約九成左右的容量。政府依法必須負責受污染土壤的最終處置。

除役現況報告

隨著越來越多核子設施達到預定運轉年限,或因經濟情況惡化而關閉,及時除役正成為一項重要挑戰。

- 已關閉機組數量在2024年中期達到213 座,相較於一年前多出1座,而在過去 70年裡併聯電網的655 座機組中,有幾近1/3已經關閉。這些反應爐的總運行裝置容量為106 GW。

- 190座機組正在等待,或處於不同的除役階段。

- 只有23 座機組已經完全除役,佔已關閉反應爐數量的11%,較一年前多出1座: 美國有17 座,德國有4 座,日本與西班牙各有一座(為去年新增)。其中只有佔所有已關閉反應爐數量4%的9 座已解除管制成為綠地。

- 除役過程期間平均持續約莫 20年,時程差距很大,6年至45年都有,兩個極端值分別為額定功率很低的22 MW與 63 MW機組。

- 針對擁有85% 已關閉機組的11個主要核電國家所進行的分析顯示,除役進度仍然緩慢:159座機組處於不同進展階段,其中77座處於「準備階段」;31座處於「熱區階段」,相較於一年前增加4 座;13 座(+1)處於「緩和階段」;另有38 座(-1)則處於「長期封閉階段」(全球 45 座)

- 到目前為止,早期投入核電國家中有加拿大、法國、俄羅斯和英國等4個國家,尚未有任何1座機組完全除役。

▎潛在新進國家

非洲焦點

本報告首次專門探討非洲大陸的部分國家及其核電願景。非洲大陸只有南非擁有2座老化的反應爐(參閱附件1中的南非)。中國、尤其俄羅斯向來是最為積極的核電推動者。中國與肯亞、蘇丹已經簽訂合作協議,但尚未有具體的後續行動,而俄羅斯則已然與大約20個國家簽訂協議,並且正於埃及建造1座核電廠,這是非洲現今唯一的核電興建場址。

根據經驗,在電網系統中最大的機組,不應超過該系統總可用容量的10%。即使最大的機組無法使用,也必須有足夠的備用供電和傳輸能力,以維持電網穩定。典型的大型現代核子反應爐功率為1 GW。經分析18個非洲國家,顯示其中只有阿爾及利亞、利比亞、摩洛哥和奈及利亞等4個國家,符合電網中有超過10 GW的裝置容量標準。即便是在這些國家中,仍不確定是否具有足夠的傳輸能力。這些限制促使某些國家考慮採用小型模組化反應爐,而非大型發電機組。以下為部分國家的現況概述:

埃及。該國由俄羅斯所設計的首座機組,已於2022年7月20日在埃爾達巴(El-Dabaa)場址施工,當時烏克蘭戰事仍在進行。該場址2 號、3 號、 4 號機組分別於2022年11月、2023年5月及 2024年1月動工興建。

加納。該國已成立核電管制局、加納原子能委員會,以及加納核電公司,以開發該國首座核電廠計畫。美國視加納為在該地區的重要盟友,一項美日倡議旨在打造加納成為非洲興設小型模組化反應爐的領導者。該國的總裝置容量約為5 GW,無法整合大型機組。

奈及利亞。奈及利亞與多個國家簽訂核電合作協議,並考慮開發核電裝置容量高達 4 GW。不過當奈及利亞於2023年初推出自身能源轉型計畫,目標於2060年前實現碳中和時,核電並未列於該計畫之發電方案中。

盧安達。該國政府於2023年9月與加拿大-德國公司Dual Fluid 簽訂協議,將於2026年之前建造並運轉1座示範機組。公告中並未具體說明裝置容量,公司網站中註明「約 300 MW」。該項創新係尚未經測試的設計,也未於任何一地取得執照。目標啟動日期似乎不切實際。

烏干達。該國成為現實與核電發展計畫脫節的鮮明案例。烏干達政府構思建立 24 GW的核電裝置容量,這是該國總裝置容量的18倍。

其他潛在新進國家

除埃及之外,截至2024年年中,尚有孟加拉和土耳其這兩個潛在的新進國家正在興建核子反應爐。這兩項計畫皆由俄羅斯核工業所執行。尚不確定制裁與潛在其他地緣政治發展對於該等計畫未來的全面影響,儘管某些影響已經歷歷在案。

孟加拉。自2017年至2018年起開始建造2座由俄羅斯所設計的反應爐,原定於2023年與 2024年啟動機組。根據報導,制裁已造成某些設備的延遲交付,1號機組的服役,至少已延宕至2024年12月。該國近來的動蕩所造成的影響尚有待觀察。

約旦。該國的注意力已從大型反應爐轉移至小型模組化反應爐。政府已於2023年10月向國際原子能總署提出部署小型模組化反應爐的計畫。目前尚未提出確切的興建計畫。

哈薩克。該國已考慮數家潛在供應商以建造小型或大型反應爐,不過既未選擇任何技術、場址,亦未宣佈任何融資方案。政府已宣佈,在啟動核電計畫之前,先舉辦全國公民投票。

沙烏地阿拉伯。該國政府已向中國、法國、俄羅斯與南韓發出建造2座大型反應爐的「最佳及最終出價」徵求。但截止日期已延長2次,最後一次延長至2024年7月。沙國政府曾明確邀請美國提供報價;不過出於某些防止核武擴散的考量,此事遂遭延後。

烏茲別克。官方於2022年5月宣佈,已選定2座俄羅斯所設計,型號為VVER-1200的水-水高能反應爐的建造地點。其後,該計畫顯然遭放棄,改而支持小型模組化反應爐計畫。據報導,烏茲別克政府已於2024年5月與俄國俄羅斯國家原子能公司簽訂協議,在東部吉扎克州(Jizzakh)地區建造6座55 MW的小型模組化反應爐。該計畫若得以實現,將會是世界上首次小型模組化反應爐出口協議。

▎對俄羅斯的核電依賴

俄羅斯不僅已發展成為核電廠的主要國際供應商,此外,該國也在燃料服務供應方面扮演重要角色,包括鈾礦開採、轉換,以及製造蘇聯設計的水-水高能壓水式反應爐之燃料零件,其中歐盟有19 座機組,烏克蘭則有15 座。美國於2023年4月實施制裁俄羅斯政府所控制的公司,即俄羅斯國家原子能公司的部分子公司,並於2024年5月禁止從俄羅斯進口鈾產品。自俄羅斯於2022年2月入侵烏克蘭以來,截至2024年中期,歐盟已通過14項針對俄羅斯的制裁方案。儘管歐洲議會一再呼籲,但核電部門仍豁免於制裁,此事彰顯歐洲在該領域對俄羅斯之依賴。

令人驚訝的是,俄羅斯供應給歐盟的天然鈾、轉換與濃縮服務所佔比率,由戰前的2021年至2023年間均全面增加。據《華爾街日報》所載,歐盟燃料零件的進口量「在2023年大幅增加」,實際總進口量至少增加1倍,但保加利亞的數據不詳,斯洛伐克的進口量相較於2021年,則增加超過4倍。匈牙利的進口量相較於2021年,增加超過1倍。

盡力降低或消除依賴俄羅斯的天然鈾、轉換與濃縮服務,很可能會提高成本。

俄羅斯國家原子能公司及其子公司TVEL的準壟斷,構成他國的技術依賴。西屋電器提供替代方案,卻僅限於某些客戶、某些燃料,以及某些時期。自俄羅斯入侵烏克蘭以來,情況開始發生變化。除烏克蘭之外,西屋電器已大幅擴展該公司在歐洲的客戶群,並正在提升製造能力。在此同時,水-水高能反應爐營運業者,已加快燃料零件的交付速度,這顯然是由於憂慮俄羅斯燃料可能受到制裁。競爭對手法商法馬通也正在進入該市場。

西屋電器顯然已就水-水高能反應爐燃料零件實施逆向工程。法馬通或許是為避免昂貴的學習曲線,決定擴展與俄羅斯國家原子能公司的長期合作,改為製造水-水高能反應爐燃料零件。該公司選擇於德國林根(Lingen)一地,規劃水-水高能反應爐的專用燃料零件生產線,此事造成與德國政府間的政治問題,至今尚未解決。

俄羅斯與西方合作夥伴間的相互依存關係依舊重要。由於俄羅斯國家原子能公司在過去5年,執行所有在中國境外場址施作的13 座機組,因此零件供應商,如法國的Arabelle渦輪機,除俄羅斯國家原子能公司外,並無任何其他外國客戶。德國的儀器及控制技術亦有類似的問題。

俄羅斯核工業與西方同業在產業與市場上相互依賴,此事至少可以部分解釋歐洲在制裁俄國核電產業一事的猶豫姿態。

▎英國核子領域的軍民交互融資

本章直接接續《2018世界核能產業現況報告》已然討論的工作,該工作檢視全球民用和軍用核子基礎設施間彼此的依賴關係。本章總結一項在更大的英國政府計畫架構下所進行的學術研究,該研究評估資金與其他資源的整體流向,這個流動使原先應該各自獨立的民用和軍用核子活動緊密結合。

該研究並提供英國使用民用核電之機會成本粗估,辨識出由「民用」納稅人和消費者預算的收入,來支付超出現有國防支出水平的軍事核子活動成本,並評估一系列昂貴的核子特定政策、管制、研究,乃至產業機構的成本,這些成本在非核子戰略上並無必要。

受限於極高不確定性,該分析顯示為維持國家核子複合體的運作,保守估計英國經濟的整體額外成本,每年可能超過50億英鎊,即63億美元。

▎民用核子反應爐的軍事化: 核子武器所用的氚

在關閉專門用於生產氚的反應爐後,法國政府於2024年3月宣布與公用事業公司EDF 合作,在有2座機組的錫沃(Civaux)核電廠生產用於核武計畫的氚。雖然該計畫尚未獲得管制機關批准,但已預定於 2025年進行首次測試。除了該國國防部一頁的新聞稿,政府幾乎未公告關於該計畫的任何資訊。

本章概述生產氚的目的,以及在美國的先例,位於田納西州瓦茨巴(Watts Bar)核電廠的2座機組具有相同的目的。首次18個月的生產週期於2003年在 Watts Bar-1 開始。結果發現反應爐冷卻劑中的氚滲透率,較預測高出近10倍,導致氚在廢水中的釋放量超出管制上限。核能管理委員會(以下簡稱核管會)遂就每個輻照週期所用的所謂產生氚的可燃吸收棒(Tritium-Producing Burnable Absorber Rods,TPBARs)加以限制,該限量遠低於原先預期的數量。由於能源部(為不明原因)提高氚的需求,因此申請增加吸收棒。核管會放行吸收棒數量增加 2.5倍,最多可達1,792 根。Watts Bar-1於2023年裝填最高數量的吸收棒,Watts Bar-2 則裝置 1,104 根吸收棒。該等變化如何影響廢水中氚的含量,尚不清楚。

▎小型模組化反應爐

小型模組化反應爐的炒作與產業現實之間的差距持續擴大。核工業和多國政府無論是在金錢或是政治上,正大力投資小型模組化反應爐。這類投入迄今仍無法反映於實際成果上。小型模組化反應爐計畫陸續遭延遲或取消。一般的核電計畫與小型模組化反應爐的成本正在大幅增加。為數不多的小型模組化反應爐成本估算中顯現其昂貴程度,尤其是按其發電裝置容量加權計算時。

各國的情況:

阿根廷。該國CAREM-25 計畫自2014年起開始施工。據報導,由於預算削減,建造工程於2024年春季停工,《世界核能產業現況報告》暫時保留該計畫於「興建中」的類別。國家原子能委員會(CNEA),也就是反應爐的建造者和擁有者,決定在重新開始建造之前進行「關鍵設計審查」。預計啟動日期已延後至2028年。最近的估算顯示,該反應爐將至少耗資8億美元,或每瓩32,000 美元,以每瓩計算,成本遠高於最昂貴的大型第三代反應爐。

加拿大。該國聯邦政府及省政府繼續大力支持小型模組化反應爐。加拿大核電安全委員會(The Canadian Nuclear Safety Commission)也在推廣小型模組化反應爐。有幾項設計已經通過「預先許可供應商設計審查」,但尚未有任何一項設計獲得認證。

中國。該國2座高溫反應爐模組從開始建造,到2022年12月首次全功率運轉,共歷時10年之久,這是預定期程的2倍。此後的運轉記錄似乎令人失望。2座機組的名目裝置容量因不明原因,從200 MW降至150 MW,降幅達到25%。第二座設計,即 ACP100,或稱為「玲瓏一號」,自2021年7月開始施工,預定於2026年5月啟用。

法國。該國總統馬克宏於2022年2月宣佈浥注11億美元(依當年幣值),以資助 Nuward 小型模組化反應爐設計,以及其他「創新反應爐」的開發。「基本設計」的研究擬於2026年完成,並計劃於2030年開始動工興建。但在2024年年中,EDF 證實已然暫停開發,並且重新定位該計畫為「基於經過驗證技術零件的設計」。尚不確定這項決定如何影響開發進程和成本。

印度。該國自1990年代起開始開發先進重水反應爐的設計,但施工進度一延再延。過去3年來持續未有任何進展,這顯示該設計可能已遭擱置。於此同時,政府已宣布開始新的巴拉特(Bharat)小型模組化反應爐計畫,並繼續與包括法國及俄羅斯等的多個國家,商討小型模組化反應爐的潛在合作。

俄羅斯。該國特別重視在駁船上運轉小型模組化反應爐,2座30 MW的「浮動反應爐」在名為羅蒙諾索夫院士號(Akademik Lomonosov)的駁船運作,機組於2019年12月啟動,相較於原定計畫多耽擱9年。自此之後,2座機組的表現並不出色。另有兩個駁船掛載項目正在進行。另一個陸上小型模組化反應爐計畫,即名為BREST-300的鉛冷快中子反應爐設計,已於2021年6月開始動工。該計畫討論歷時10年,原定於2018年部署。

南韓。該國系統集成模組化先進反應爐(the System-Integrated Modular Advanced Reactor,SMART)的設計於2012年獲得安全部門的許可,但此後卻一直未接獲訂單。報導指出,其他幾項設計正處於早期開發階段,特別是「i小型模組化反應爐」設計。管制機關尚未收到標準設計核可的申請,預計在2026年之前不會收到申請,該機組計劃在2029年開始建造。

英國。勞斯萊斯自2014年以來持續開發「英國小型模組化反應爐」,這是1座(現今)470 MW的反應爐,這已超出一般所採用的300MW裝置容量上限之小型模組化反應爐定義。管制機關目前正在進行通用設計評估,預計將於2026年8月完成。其他6座小型模組化反應爐設計已交付審查,其中4座因未通過通用設計評估已遭否決,只有Holtec的SMR-160 與通用電器-日立所開發的BWRX-300進行審核。政府的目標是於2029年前,做出最終投資決定。

美國。該國能源部繼續為小型模組化反應爐的開發,浥注大量資金。能源部於2024年6月宣佈,將提供 8億美元支持兩組先行團隊,這些團隊係由公用事業公司、機組供應商、興建者和最終用戶或電力承購商所組成,並承諾部署第一座電廠。換言之,現今該國仍未有任何1座反應爐動工。

只有NuScale一項設計取得(有條件的)最終安全評估報告。不過自此之後,每座模組設計的裝置容量已從50 MW增加到77 MW,許多問題尚待解決。成本預算在2023年1月已然驟增至93億美元,並於2023年11月初終止整個投資計畫。

TerraPower的鈉快速反應爐於2024年6月在懷俄明州舉行動土儀式。管制機關尚未核可此一裝置容量345 MW的快速反應爐設計,亦未核發興建執照,該型機組已超過定義中的小型模組化反應爐之規模限制。

▎核電對比再生能源部署

在2023年至2024年間,面對持續的經濟壓力,包括通貨膨脹與地緣政治緊張情勢時,來自各國、各大洲,以及全球的氣候志向,持續重塑全球能源格局。不過,再生能源領域於此期間,毫無疑問地再次取得顯著進展。2023年12月在杜拜舉行的COP28中,「全球再生能源及能源效率誓言」獲得大約 130個國家的政府和歐盟認可,該誓言目標在於追求全球再生能源產能在2030年時增加2倍,達到11,000 GW ,即11 TW,並將能源效率的年改善率提高1倍,達到4% 以上。

投資。根據彭博新能源財經所做的估計,非水力再生能源裝置容量的總投資額,在2023年為6,230億美元,相較於前一年增加8%。根據《世界核能產業現況報告》的估算,此一金額相當於已有記錄的全球核電廠興建投資決策金額之27倍,全球核電之投資大約 是以230億美元興建6.7GW。根據彭博新能源財經的數據,太陽能的投資增加12%,達到3,930億美元。其次,投資於風力發電廠的金額達到2,170億美元,其中投資於陸域風力發電廠的金額略為減少,但離岸風力發電廠的投資金額,則創下770億美元的紀錄,因而抵銷陸域風力發電所減少的投資金額。彭博新能源財經估計,固定式蓄電裝置容量的投資金額約為360億美元,首次超越投資於新建核電的金額。

裝置容量。根據國際再生能源總署的數據,太陽能和風能的年新增裝置容量,分別成長73% 與 51%,合計新增裝置容量接近 460 GW。太陽光電市場僅在中國就增加約 217 GW,相較於2022年的新增量增加150%,至於全球其他地區則增加129 GW,總計達到346 GW,即每日增加大約 1 GW。據全球風能理事會所載,新增風力裝置容量為創紀錄的117 GW,相較於前一年度成長50%,其中中國佔陸域風電新增總裝置容量的65%以及離岸新增總裝置容量的58%。相較之下,中國的核電容量淨增加1 GW,而全球新啟動和關閉的核電容量淨增加-1 GW。

發電量。太陽能和風力發電廠的總發電量,在2021年首次超過核電發電量。風能和太陽能設施在2023年的發電量,高出核電廠50%。僅是風力發電就產生 2,300 TWh的電力,並逐漸趨近核電的2,600 TWh。非水力再生能源自2013年起已為全球增加3,500 TWh的發電量,這是核電約莫 250 TWh 發電量的14倍,非水力再生能源總發電量並於2023年間高出核電 80%。

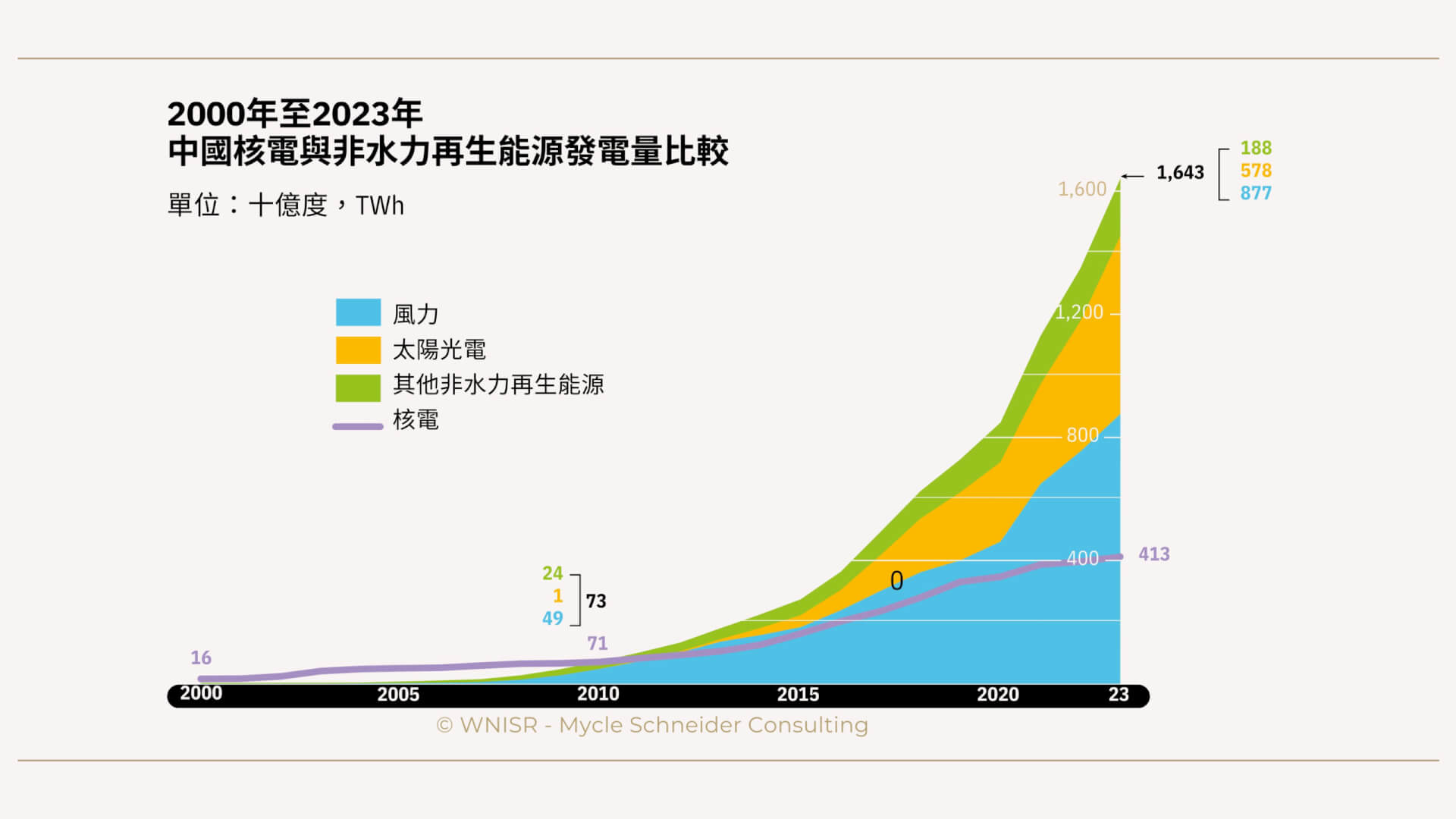

中國。該國太陽光電發電總發電量在2023年達到578 TWh,比該年發電量為413TWh的核電多出40%,連續兩年超過核電。風力發電於2012年超越核電發電,此後每年都維持領先。風力發電廠的發電量為877 TWh,這是核電發電量的2倍多。在太陽能與風能的基礎上,再加上生質能等其他非水力再生能源,總淨發電量為1,643 TWh,這是核電發電量的4倍,也是德國總耗電量的3倍多,依照2022年GDP 計算,德國為世界第四大經濟體。

歐盟。在2023 年,歐盟再生能源新增裝置容量達到有史以來最大規模,再生能源在總發電量所佔比例達到44%,首次超過40%。太陽能與風力發電廠總計的發電量為721 TWh,相較於核電發電量 的588 TWh高出近1/4,佔歐盟總發電量的27%。值得注意的是,非水力再生能源的發電量在2023年首次超過所有化石燃料發電量的總和,僅風能一項已超過天然氣。化石燃料所佔比例整體下降19%,創下史上新低,佔歐盟總發電量不到1/3。

印度。該國風力發電量於2000年至2023年間成長50倍。太陽能裝置容量在2020年至2023年的短短期間驟增85%,而核電在運轉容量上卻未有任何成長。太陽光電發電量於2023年驟增19%,印度超越日本成為第三大太陽能發電國。太陽能與風力發電量分別為核電發電量的2.4倍與 1.8倍。

美國。依據太陽能產業協會(SEIA)的數據,太陽能裝置容量在2023年經歷顯著的成長,新架設的太陽能裝置容量達到創紀錄的31 GW,相較於2022年新增量增加55%。

風力發電裝置容量增加8 GW。併網的太陽能發電量從2000年近於零增加到2023年的238 TWh。在此同時,核電裝置容量幾乎穩定在96 GW 至100 GW間,發電量約莫在750 TWh至810 TWh 的範圍變動。

▎電力穩定與核電的競爭壓力

何為穩定性(firming)?資產層面穩定性係指經由共置(co-located)或混合(hybrid)電廠,來搭配間歇性再生能源與其他電力資源,以回補太陽能與風能無法發電的時段。電池儲能益發用於穩定性,以提升間歇再生能源生產商的可靠性和可用性,在此同時也提供一些額外的市場電力,儲存後在價格較高時售出。

電力穩定性已經成為間歇性再生能源之重要且不斷成長的補充。截至2022年底,美國共有374 座混合發電廠正在營運,其中不包括水力抽水蓄能發電廠。這類電廠的裝置容量超過 40 GW,其中半數以上是光電加儲能。這些裝置大多於2020年之後方才建置,顯示出公用事業規模電池的可行性和市場吸引力的快速改善。美國加州的電池儲能在近幾個月來,有時可以滿足20% 以上的尖峰電力需求,為電網貢獻約 7 GW,相當於7 座大型核電機組。

公用事業規模儲能的多種價值來源支持持續快速的成長。電網服務與再生能源穩定性在風能的應用案例中佔主導地位,而電力調度的削峰填谷則是光電的另一項重要應用領域。這些額外的價值來源,有助於推動與促進儲能裝置。

在全球範圍內,公用設施規模的儲存新增裝置容量,從2022年剛超過 10 GW,躍升至2023年的超過 25 GW,至於核電淨新增裝置容量則為-1 GW。

經濟合作暨發展組織的國際能源署在最近的一項研究得出結論,即使考量對備用容量、備轉容量、部分負載罰款,以及循環成本的需求增加,太陽能加儲能仍是贏家:

- 中國的成本預計在2025年左右,將降至燃煤電廠與核電廠以下。

- 太陽能加儲能在印度已經比燃煤更具競爭力,並且未來皆會如此。

- 美國的成本預計在2025年之前,將低於新的高效燃氣發電廠的成本,並且「在2030年之前,大幅擴大其領先優勢」。

- 歐盟內的碳定價表示,太陽能光電加上電池儲存。已可輕易勝出天然氣。

- 太陽能加儲能的價格已經「遠遠低於目前大多數市場上的核電」,「相較於目前商業上可用的其他低排放電力來源,具有很強的競爭力」。

投資銀行拉札德的估計亦得出結論,相較於尖峰負載燃氣電廠和新核電,混合式太陽光電系統通常更為便宜,風力加儲能在許多情況下甚至比煤炭更便宜。間歇性再生能源的成本結合電力穩定措施,尤其是儲能,其競爭力及大規模可用性,將可能於未來幾年內改變能源政策的遊戲規則。

-300x200.jpg)