日前綠盟公布了《2022年世界核能產業現況報告》摘要的中文版,並邀請學者針對報告提出觀察評析。這份國際報告藉由分析全球核能產業長期發展的實際數據,指出全球核電已過高峰,發電佔比逐年下降,再生能源大幅成長已超越核電。

當中綠盟特別選出六張報告原文中關鍵圖表,與彙整製作兩張表格,讓讀者一目了然世界的能源趨勢。

全球核能發展持續衰退:數據駁斥全球核能復興,呈現最新的全球能源趨勢

《2022世界核能產業現況報告》全面概述核電廠數據,包括有關反應爐運轉、發電和興建的數據。並提供有關核電、風電和太陽能裝置容量與發電量的比較數據。

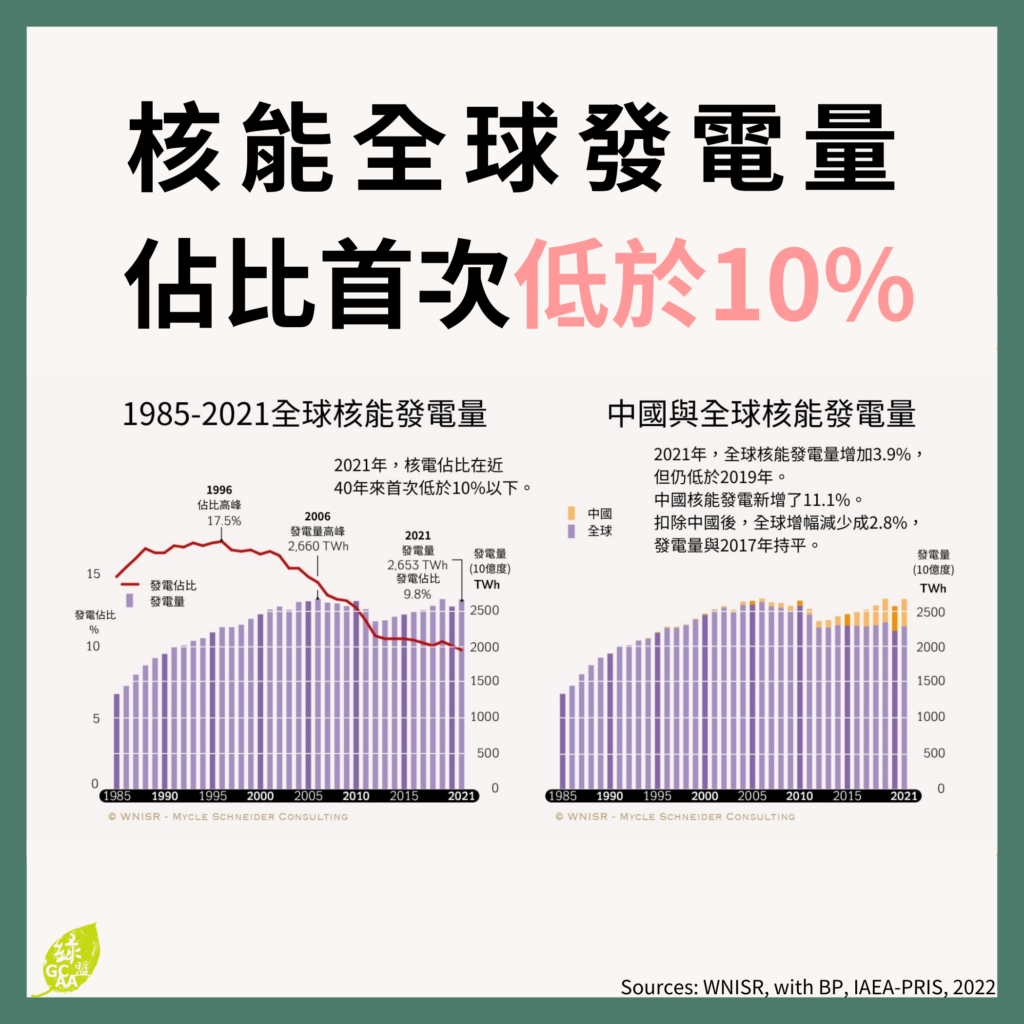

在《2022年世界核能產業現況報告》指出,2021年核能全球總發電量僅佔9.8%,這是40年來的新低點,也是首次低於10%。核電全球總發電量的比例在1996年達到高峰17.5%後便一路持續下降。

2021年核電發電量雖然增加3.9%,不過仍然略低於2019年的水平,在扣除中國核電成長後的全球核電發電量僅增加2.8%,約當於2017年的水平。

2021年核能全球反應爐裝置容量僅有364GW,相比於2018年的裝置容量396.5GW的高峰,減少32GW,與2020年相比減少0.4GW。

2021年風力發電和太陽光電在全球總發電量的佔比達10.2%,它們所提供的全球電力首次超過10%,並超過核電的貢獻,非水力發電較核電高出30.6%,此一差距正擴大。

2021年全球風力發電量增加266TWh,成長率為17.0%(2020年時為11.9%)。太陽光電發電量增加187TWh,成長率為22.3%(2020年為20.9%)。而核電發電量100TWh,成長率則為3.9%(於2020年下跌4%)。

2021年風力及太陽光電全球發電量合計為 2894TWh(風電:1862TWh、光電:1032TWh)。全球目前都大力發展風力及太陽能為主的再生能源,在趨勢上呈現大幅成長。

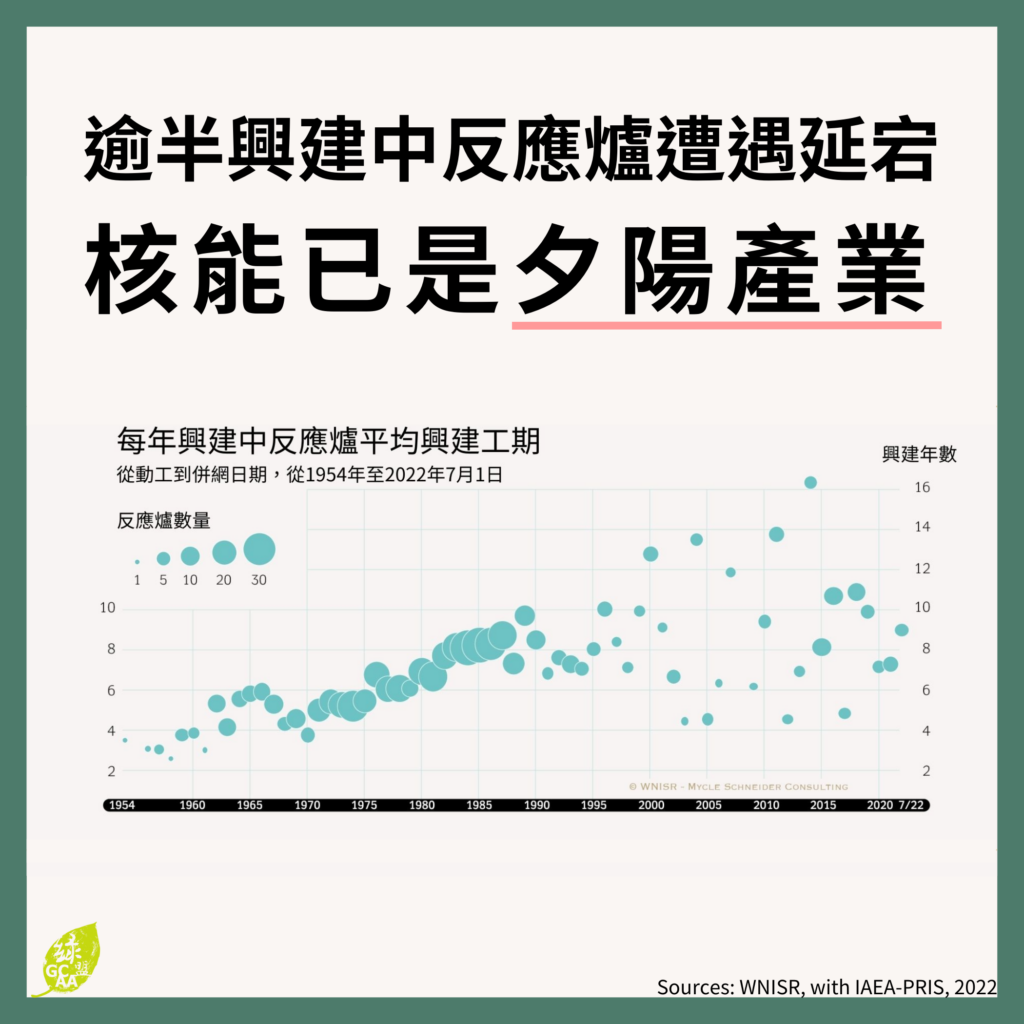

截至2022年7月1日止,全球共有33個國家或地區運轉共411座反應爐,相較《2021年世界核能產業現況報告》的統計減少4座,與2002年高峰的438座,減少了27座。

在2022年中,全球共有53座反應爐正在興建中,遠低於1979年的興建高峰234座、也與近十年內的高峰2013年少了16座,其中甚至有5座機組興建計畫後續遭到放棄。

過去的20年,全球共關閉105座機組和啟用98座機組,關閉的反應爐越來越多。

2021年全球正在興建的53座反應爐,自動工起計算的平均工期為6.8年。在15個國家中至少有10個國家,興建中的所有反應爐都經歷為期一年的延宕。

正在興建中的反應爐至少有一半(26座)遭遇延宕,其中14座的延誤次數增加,另有2座則於過去1年中首次出現延誤。

在《2020年世界核能產業現況報告》指出,共有19座反應爐擬於2021年啟動,2021年初時,仍有16座反應爐擬於當年度併網,不過其中僅有6座如期完成,而其他10座反應爐啟動時間則至少延遲到2022年。

全球能源經濟學:全球核電式微,不應以核電迷思排擠再生能源

自《2021年世界核能產業現況報告》發布以來,該年度的氣候變遷、能源安全、核電,乃至於再生能源皆深具意義,氣候變遷成為重大政治議程,而在2021年下半年能源危機已醞釀形成。顯然,烏克蘭事件已於2022年主導相關事件發展,這些事件大幅影響短期和中期能源政策的決策。

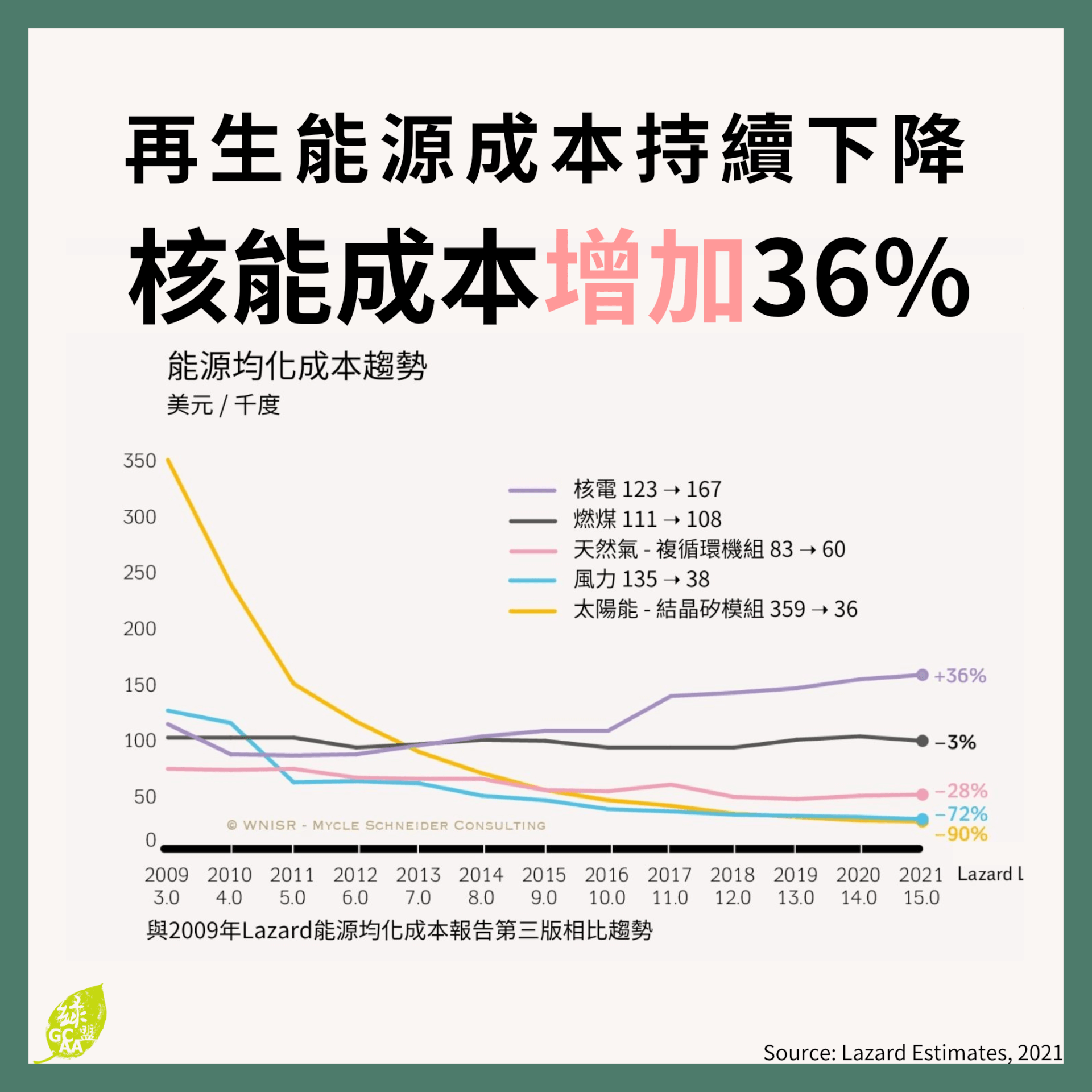

美國拉扎德銀行所作的均化能源成本(Levelized Cost of Energy)分析顯示,公用事業規模的太陽光電成本在2009年至2021年間下降了90%,風力發電成本則下降72%,但是新的核電成本卻增加36%。且差距仍持續擴大。

國際再生能源總署預估,風力發電的均化能源成本自2020年至2021年間下降15%,太陽光電則是下降13%。國際再生能源總署並算出全球現有800 GW燃煤電廠之營運成本,高於新的公用事業規模太陽光伏發電與新的陸域風電。

若要邁向淨零,各項淨零路徑研究均顯示風力與光電才是主要的貢獻者,在2050年時合計占比均要達到70%以上,相較之下核電僅佔8%。且國際能源總署亦提出在先進經濟體將不會有核電機組延役或興建新機組的情形、且新興市場與開發中經濟體中亦建置速度延緩,導致2050年核電占比僅達3%時,仍可藉由加速風力與光電裝設,擴大儲能發展,同樣可讓電力系統去碳化。

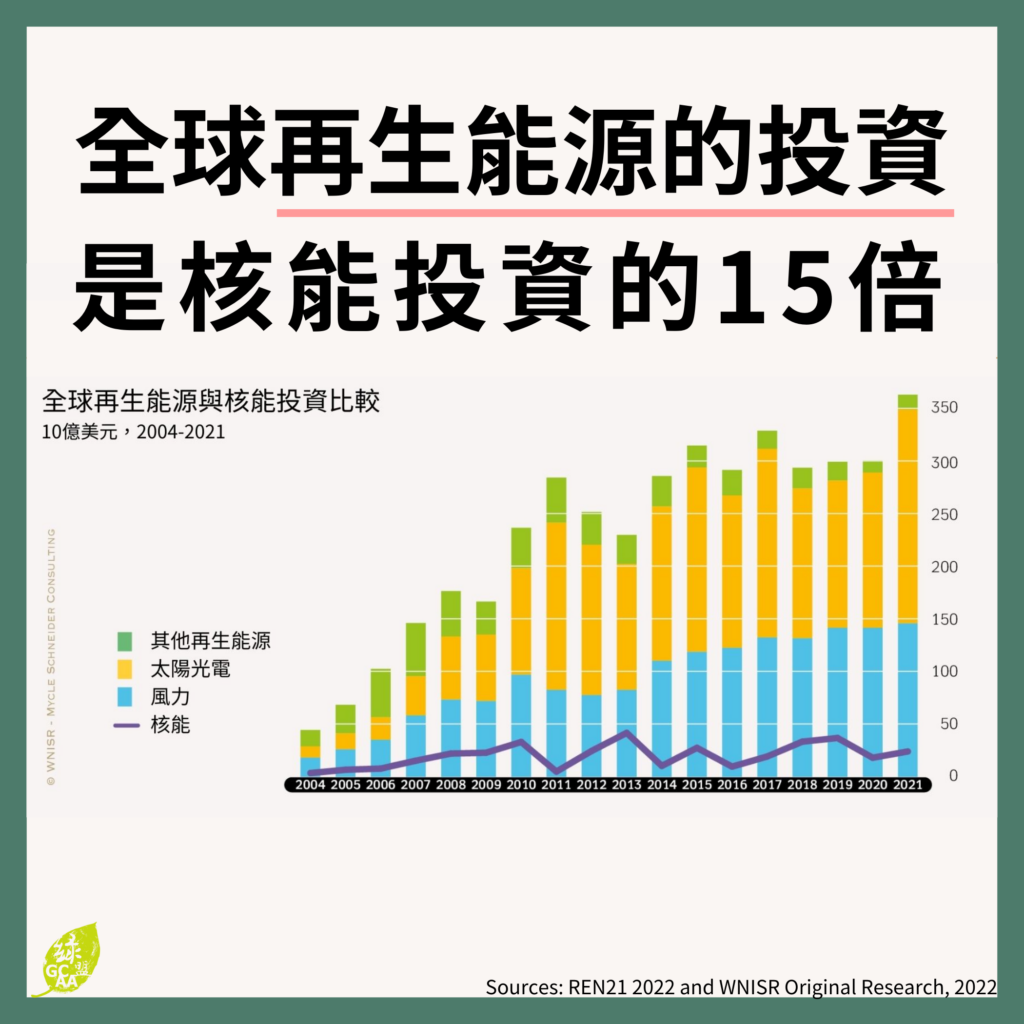

2021年投資餘非水電再生能源的投資金額達到創紀錄的3660億美元,為電網增加約250 GW的淨容量。這金額是全球投資興建核電廠金額的15倍。

核電廠的投資較前一年度增加約三分之一,達到 240億美元,裝置容量增加8.8 GW。太陽光電投資增加37%,達到2040億美元,2021年太陽光電裝置容量則新增138GW。風力電廠投資則是增加 2.8%,達到1460億美元,2021年風力發電新增裝置容量為92GW。

個別來看,太陽光電投資的金額是核電投資決策金額的8.5倍,而風力投資金額則為核電投資的6倍。

戳破小型模組化反應爐的幻想:全球SMR發展與研究趨勢,澄清SMR的各項迷思

報告從2015年起,開始追蹤小型模組化反應爐(Small Modular Reactors,簡稱SMR)發展,指出過去數年SMR並沒有取得重大進展,且有證據表明SMR可能面臨重大的經濟挑戰。

報告評估各國小型模組化反應爐的發展狀況與前景,這並非是新的技術,事實上長期面臨進度延宕及高額成本追加,例如中國歷經多次延誤,至今仍未發出一度電。

而有些國家是只聞樓梯響,如加拿大是遲遲沒有獲得足夠的資金,目前尚未有任何設計呈送安全機關審查,更遑論獲得認證。法國雖宣稱要投入研發,但只有10到15名工程師正在投入初期設計,法國電力公司EDF明言該計畫並非當務之急。

韓國聲稱設計於2012年獲得安全機關的批准,不過卻一直未能獲得訂單。據報導,其他多項設計仍處於很早期的發展階段。俄羅斯有2座在駁船上的SMR,但2021年的負載因數僅為44.7%和18%,營運不佳難以作為商業應用。

英國也是最近熱門討論的焦點,因為其設計公司是勞斯萊斯,但他們設計的尺寸是470MW的反應爐(超出一般小型模組化反應爐所定義的300MW的尺寸限制),資金始終募集不足原定目標金額。

美國則是另一個焦點,過去曾有許多公司想投入SMR的產業卻失敗收場,能源部已於SMR耗費超過12億美元,並宣佈未來10年內再進一步撥款,金額可能達到額外的55億美元。

然而,尚未有任何一座開始施工興建,西屋公司的總裁曾在宣布其SMR計畫失敗的時候說過:「SMR的問題不是技術,也不是建設,而是沒有客戶」。如今看來,技術跟建設也是大問題。美國目前進度最快的,僅有NuScale的一款設計取得最終的安全評估報告,不過因成本過高而導致電力收購不順利,成本估算(包括融資)已驟增至53億美元。

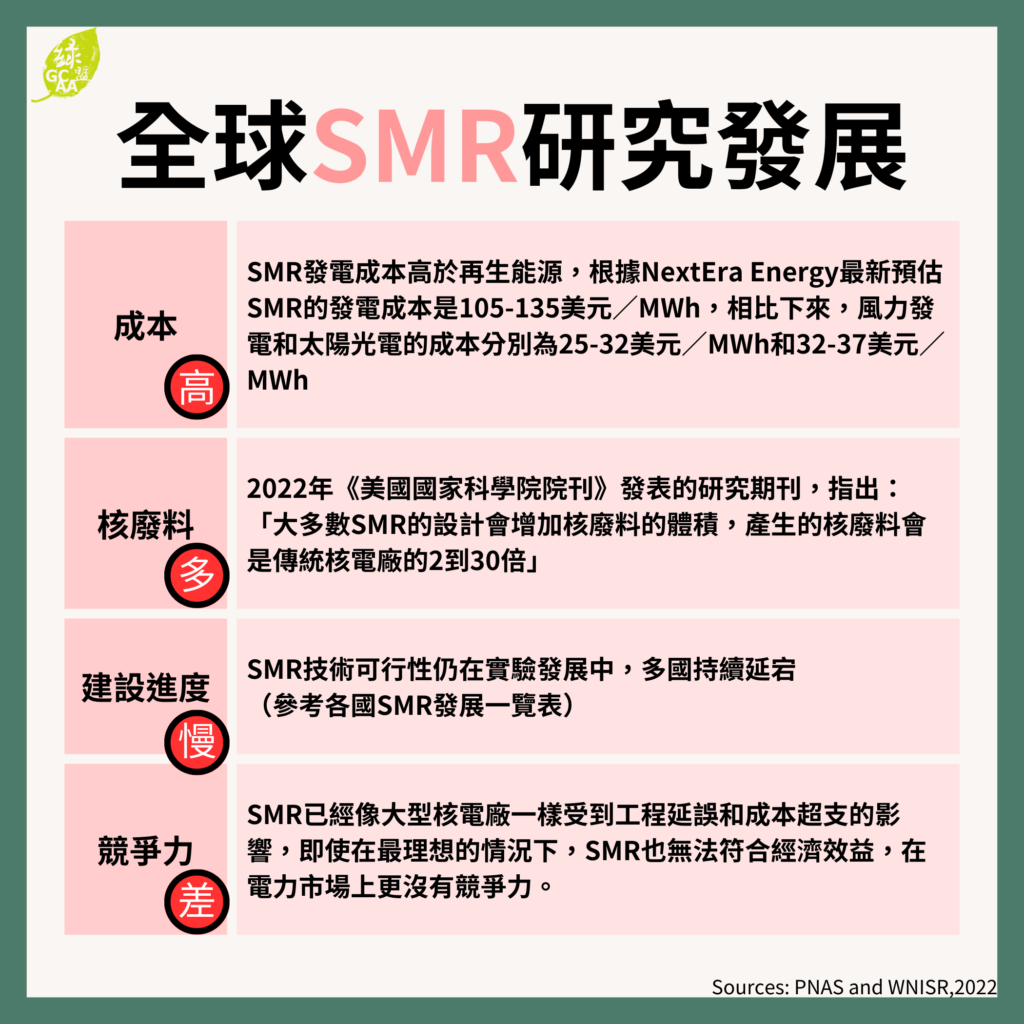

SMR的發電成本仍高於再生能源,根據NextEraEnergy(能源公司)的預估,SMR的成本是105-135美元/MWh,相比下來,風力發電和太陽光電的成本分別為25-32美元/MWh和32-37美元/MWh。若使用SMR來作為平衡再生能源的間歇性,每單位發電成本可能會變得更高。

2022年《美國國家科學院院刊》發表的研究期刊,指出:「大多數SMR的設計會增加核廢料的體積,產生的核廢料會是傳統核電廠的2到30倍」,之所以如此,該研究作者之一美國核管會的前主席麥克法蘭(Allison M. Macfarlane)表示:「是因為SMR的設計者通常不太關注核廢料,因為他們靠反應爐來賺錢」。

而且由於SMR已經像大型核電廠一樣受到工程延誤和成本超支的影響,即使在最理想的情況下,SMR也無法符合經濟效益。綜上所述,SMR的技術可行性仍在發展中,有許多國家持續延宕,經濟效益也不佳,在電力市場上更沒有競爭力。

結語

再生能源在全球發展越來越好,減碳仍需靠再生能源,核電發展則是日漸衰退,即使仍有國家保留核電做為選項,但也難以達到過去高峰。

對台灣而言,近期擁核陣營不斷宣傳「核能復活」的言論,企圖延長老舊核電,甚至有「工商大老」談及在台灣引進「小型模組化反應爐」,從各國發展情形來看,小型模組化反應爐是否能順利商業化,仍然是未知數,把希望投注在這個未來仍高度不確定的反應爐上,只會拖慢台灣能源轉型的腳步。

核電站-300x253.jpg)